매출 줄자 비용 효율화 나선 GS칼텍스…차입금 절반 줄였다

단기 차입 84%↓…이자비용 줄어

석유화학 적자 전환…MFC 투자금 회수 지연

(서울=연합인포맥스) 정수인 기자 = 업황 둔화로 역성장에 봉착한 GS칼텍스가 비용 효율화로 해법을 모색하고 있다. 수익성이 낮은 자산을 매각하는 한편 고금리 단기 차입금을 대폭 줄이는 등 눈에 띄는 성과를 내고 있다.

2일 금융감독원 전자공시시스템에 따르면 GS칼텍스의 연결 기준 연간 매출액은 2023년 48조6천75억 원, 2024년 47조6천142억 원, 그리고 지난해 44조6천302억 원으로 역성장 추세에 접어들었다. 국제 유가 하락, 정제마진 축소 등으로 실적이 전반적으로 둔화한 영향이다.

[출처: 연합인포맥스 AI 인포그래픽]

탈탄소 기조 등으로 성장 해법 마련이 쉽지 않은 가운데 회사가 선택한 것은 비용 효율화를 통한 재무구조 개선이었다.

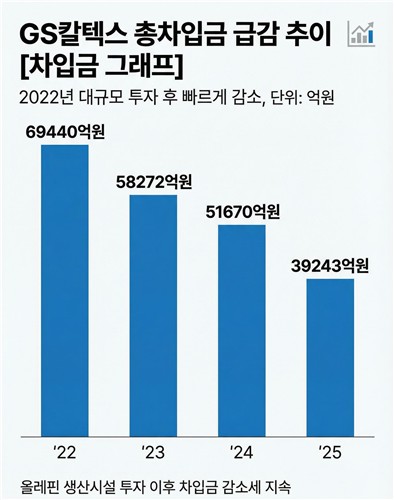

GS칼텍스의 지난해 총차입금은 3조9천243억 원으로, 2022년 말 6조9천440억 원 대비 절반 가까이 줄었다. 과거 올레핀 생산시설(MFC)에 대규모 투자를 한 이후 불어났던 차입금 규모는 2023년 5조8천272억 원, 2024년 5조1천670억 원을 거쳐 빠르게 감소했다.

눈에 띄는 건 단기차입금 감소폭이다. 유전스 차입금을 포함한 단기 차입금은 2024년 1조1천140억 원에서 지난해 1천749억 원까지 84% 줄었다. 정유사들은 보통 유전스 차입을 통해 원유 대금을 결제한다.

세부적으로 살펴보면 지난해에는 수천억 원대 고금리 단기 차입금이 정리됐다.

일례로 GS칼텍스는 2024년 DBS은행 등에서 5천394억 원의 외화를 단기차입 했는데, 당시 이자율은 4.74%~5.06%였다. 작년 들어서 해당 외화대출 규모는 416억 원, 이자율은 4.22%로 줄었다. 유전스차입금도 같은 기간 2천456억 원(이자율 4.68%)에서 지난해 737억 원(이자율 3.92%)로 부담을 낮췄다.

장기차입금도 같은 기간 감소했지만 상대적으로 변동 폭은 제한적이었다. 원화장기차입금 금리도 1.30%~4.55%로 소폭 낮아지면서, 회사는 차입 구조를 장기화해 이자 부담을 줄이려는 조치를 하고 있다고 풀이됐다.

실제로 이같은 구조 변화는 비용 절감으로도 이어졌다. 영업활동현금흐름상 이자비용은 2024년 2천207억 원에서 지난해 1천772억 원으로 감소했다.

GS칼텍스는 수익성이 부진한 자산을 매각하며 유동성 확보에도 나서고 있다. GS칼텍스는 지난해 7개 주유소에 대한 매각 계약을 체결했으며 올해 중으로 매각을 마무리할 예정이다. 2024년부터는 관련 자산을 매각예정자산으로 분류해 본격적으로 재무제표에 반영했다. 해당 규모는 2024년 146억 원에서 지난해 656억 원으로 뛰었다.

여기에 더해 재고자산과 매출채권 등 운전자본도 축소됐다. 묶여 있던 자금을 회수해 이를 차입금 상환에 활용한 것으로 보인다. 그 결과 유동비율은 2024년 168.7%에서 지난해 199.3%까지 회계상 개선됐다. 부채비율 역시 작년 기준 60.5%를 기록했는데, 동종업계와 비교해도 안정적인 수치다.

실적 측면에서는 정유사업을 중심으로 수익성이 개선되고 있다. 다만 석유화학사업 부문은 부담 요인으로 남았다. MFC 투자 이후 올레핀 제품 수급 부진에 따라 투자 성과 창출 및 투자금 회수가 지연되고 있는 탓이다. 지난해 석화 사업은 전사 매출의 17.6%를 차지했는데, 손익 부분에서는 1천462억 원 손실을 기록하며 적자 전환했다.

[출처: 연합뉴스 자료사진]

sijung@yna.co.kr

정수인