9년 만에 빛 보는 IPO 코너스톤 제도…'공모 왜곡' 우려서 '단타 억제' 기대로

(서울=연합인포맥스) 박경은 기자 = IPO 시장의 투자 환경을 개선하기 위한 코너스톤 투자자 제도 도입이 속도를 내고 있다. 처음 제도 도입의 필요성이 처음 제기된 지 9년 만이다.

다만 실효성에 대해서는 평가가 엇갈린다. 기관투자자의 가격 발견 기능을 강화할 수 있다는 기대가 있지만, 국내 IPO 관행을 고려하면 결국 사문화될 수 있다는 회의적인 시각도 적지 않다.

3일 국회에 따르면 전일 정무위원회는 법안심사1소위를 열고 코너스톤 투자자 제도 도입을 위한 자본시장법 일부개정안을 처리했다.

김상훈 국민의힘 의원과 김현정 더불어민주당 의원이 낸 법안이 논의 대상이다. 두 의원은 각각 지난해 2월과 9월 관련 법안을 발의했다.

약 1년 만에 상임위 소위를 통과하면서 제도화에 한 발 더 다가섰다. 법안심사소위를 진행한 후 정무위는 전체회의를 열어 두 법안을 통합·조정한 위원회 대안을 마련하기로 결정했다.

코너스톤 투자자 제도는 증권신고서 제출 전, IPO 기업과 상장 주관사가 기관투자자를 유치할 수 있도록 하는 장치다. 프리IPO와 같은 상장 전 투자 유치와 달리, 공모주 자체를 배정하는 방식이다. 일종의 사전 수요조사가 허용되는 셈이다.

코너스톤으로 참여한 기관투자자는 앵커 투자자와 같은 역할을 한다. 공모주 물량을 사전 배정받는 대신, 일정 기간 주식을 의무 보유해야 하며, 6개월 이상의 락업이 예상된다.

현행법상 증권의 모집 또는 매출은 그 모집 또는 매출에 관한 신고서가 당국에 수리된 이후에만 가능하다. 그러나 단기 차익을 노리는 기관투자자들이 수요예측에 대거 참여하면서 공모주 투자가 단기 수익 중심으로 흐르고 있다는 지적이 이어져 왔다.

김현정 의원은 개정안 제안 이유에 대해 "당초 수요예측 등을 통해 기업가치에 부합하는 공모가를 산정함으로써 장기적 투자가 이뤄지도록 하려는 기업공개의 취지에도 불구하고, 수요예측 시에 높은 가격을 제시해 공모주를 배정받은 투자자들이 상장 후 큰 가격변동 속에서 단기차익 목적으로 다수 매도하는 경우가 이어져 공모가가 왜곡되고 있다는 비판이 제기됐다"고 짚었다.

이에 의원 발의안에서는 관련 내용을 다룬 자본시장법 제121조에 관련 규정을 신설해, 전문투자자를 대상으로 신규 상장 주식의 일부를 사전에 모집·매출할 수 있도록 하는 내용을 담았다.

코너스톤 제도의 도입 필요성이 처음 이야기된 건 2017년이다. 당시 금융투자협회를 중심으로 IPO 시장 활성화 방안이 논의됐고, 이때 코너스톤 제도가 수면 위로 올라왔다.

이후 한국거래소도 이듬해 도입 의사를 밝히면서 공론화됐지만, 현행법의 '공모'라는 제도의 근간을 흔드는 제도라는 비판이 많았다.

그러나 '투자자 보호'의 명분으로 주관사의 기관 배정 자율성이 제한됐고, 기관은 단타 차익 실현을 위해 허수성 청약을 남발하면서 가격 발견 기능 자체가 훼손됐다. 코너스톤 투자자가 딜의 '중심'을 잡아줄 것이란 기대가 커지는 배경이다.

다만 회의적 시각도 적지 않다. 2000년대 초반 도입된 초과배정 옵션 역시 해외 사례를 참고해 도입됐으나, 사실상 사문화됐다.

한 IB업계 관계자는 "이 제도를 해결사로 생각할 게 아니라, 제도가 운영되기 위한 국내 시장의 메커니즘을 돌아봐야 한다"며 "국내 IPO 시장의 단기 수급 생리를 봐야 하는데, 초과 배정 옵션 역시 한국의 투자자들과는 결이 맞지 않아 사문화됐다"고 설명했다.

그러면서 "특정 투자자에 대한 배정 시비가 붙을 수 있다"며 "예컨대 좋은 딜에서 챙겨줄 테니, 다른 딜에 들어와달라는 식의 '비즈니스'가 횡행한다면 이것 또한 도입 목적을 훼손하는 꼴"이라고 말했다.

또 다른 관계자는 "국민연금 등 이른바 A급 투자자 참여 여부만으로도 흥행도가 달라질 텐데, 나쁜 경우 낙인이 될 수도 있다"고 언급했다.

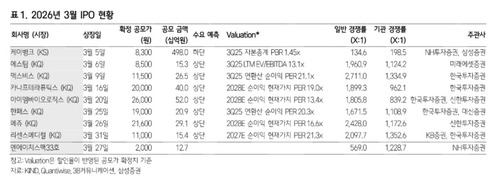

[출처 : 삼성증권]

gepark@yna.co.kr

박경은

gepark@yna.co.kr