중동사태에 '에너지 안보' 비상…불안하다면 이 ETF로

(서울=연합인포맥스) 신민경 기자 = 중동 분쟁으로 글로벌 경제의 높은 석유 의존도가 부각되면서 재생에너지 중심으로의 '에너지 전환'이 가팔라질 것이란 전망이 나온다. 이런 가운데 재생에너지·ESS(에너지저장장치) 상장지수펀드(ETF)가 중장기 유망 투자처로 떠올랐다.

5일 한국투자증권 리서치센터에 따르면 석유·가스·석탄 등 화석연료는 최근 수십년간 전 세계 에너지 공급의 80% 이상을 차지했지만 2020년대 중반을 기점으로 80% 아래로 떨어졌다.

글로벌 원유 공급은 2030년에 하루 약 1억 배럴을 소폭 웃도는 수준에서 정점을 찍은 뒤, 친환경 정책과 전기차 보급 확대로 완만한 하락세에 접어들 것으로 관측된다.

반면 재생에너지는 화석연료와 반대 그래프를 그릴 것으로 점쳐진다. 현재 에너지 공급의 10%대 중반에 머물지만 2040년에 25%, 2050년에 32%까지 늘며 최대 에너지원이 될 거라는 게 시장 컨센서스다.

현재 글로벌 에너지 공급에서 약 30%로 압도적 비중을 기록하는 에너지원은 석유다. 석탄(28%)과 천연가스(23%)가 그 다음이다. 이들 화석연료는 단위 부피당 에너지 밀도가 높고 보관과 운반이 용이하다는 기술적 강점이 있다. 때문에 화석 연료에 크게 의존하는 글로벌 경제구조가 갑자기 바뀌기는 어렵겠지만, 최근의 지정학적 갈등으로 '에너지 전환' 속도가 앞당겨질 거라는 분석이 짙다.

이번 지정학적 리스크(위험)는 단기적으로는 석탄발전소 재가동이나 LNG 터미널 증설 등 에너지 확보의 안정성 강화로 이어질 수 있다. 하지만 길게 보면 원자력과 재생에너지로 '탈탄소화' 전환을 강화하고 에너지원을 다각화하는 계기가 될 것이란 게 증권가 전망이다.

과거에도 유사 리스크를 맞닥뜨렸을 때 석유 의존도를 줄이려는 경향이 세계 곳곳에서 포착됐다. 실제 금융위기 시점 40%에 달하던 중동 등의 석유수출국기구(OPEC) 국가들의 원유 공급 점유율은 30% 중반까지 밀린 반면 비OPEC 국가들의 점유율은 증가세다. 과거 셰일 혁명과 시추 기술의 고도화로 미국 원유 생산량이 일일 1천360만 배럴까지 증가한 반면, 가격 방어를 위한 OPEC의 자발적 감산이 이어졌기 때문이다. 정현종 한국투자증권 연구원은 "OPEC의 시장 지배력은 약해지고 있고 에너지 안보는 전 세계 국가들의 화두가 됐다"며 "이런 점유율 하락 추세는 더 가팔라질 것"이라고 내다봤다.

정 연구원은 "중동 분쟁이 장기화할 경우 특히 에너지 수입 의존도가 높은 유럽과 아시아 지역은 공급망 교란에 따른 부담을 크게 느낄 것"이라며 "글로벌 원유 수요에서 아시아태평양 지역이 차지하는 비중이 약 35%에 달한다"고 했다.

이런 가운데에서도 미국 기업은 비교적 타격이 덜한 모습이다. 미국은 일부 중질유를 수입하지만 소비량 대비 생산량이 많은 에너지 순수출국이다. 때문에 에너지 공급망 교란으로 인한 경제적 피해가 상대적으로 적고 자산가격의 변동성도 제한된단 설명이다.

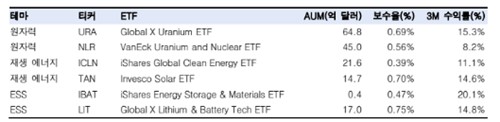

정 연구원은 중장기 유망 투자처로 미국 증시에 상장된 원자력과 재생에너지, ESS 분야 ETF를 권했다. 대표적으로 원자력 부문에선 'Global X Uranium', 'VanEck Uranium and Nuclear'가, 재생 에너지에서는 'iShares Global Clean Energy', 'Invesco Solar'가 있다. ESS 관련해선 'iShares Energy Storage & Materials', 'Global X Lithium & Battery Tech'를 추천했다.

[이미지: 한국투자증권]

mkshin@yna.co.kr

신민경