채권 대차잔량 200조 돌파…WGBI 수요·차익거래 수요 겹쳤다

(서울=연합인포맥스) 정선미 기자 = 우리나라 채권의 대차거래 잔량이 200조원을 돌파하며 사상 최대 수준을 나타내고 있다.

세계국채지수(WGBI) 편입을 앞두고 외국인 수요에 대비한 증권사들의 중개성 대차 수요와 선물 저평가 국면이 지속된 데 따른 매도 차익거래, 해외 금리 대비 상대적으로 낮았던 장기금리에 베팅한 숏베팅 수요까지 복합적 요인이 맞물린 결과다.

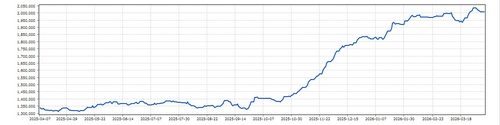

7일 연합인포맥스 채권대차거래(화면번호 4591) 집계에 따르면 대차거래 잔량은 전일 기준 201조1천320억원을 나타냈다.

지난달 28일 203조7천308억원까지 증가하며 사상 최대치를 찍었고 이후 200조원 넘는 수준을 유지하고 있다.

잔량이 본격적으로 늘어난 것은 지난해 10월을 전후해서다. 당시 140조원 수준이었다가 이후 추세적인 증가 흐름이 이어지며 반년 만에 60조원가량 늘어난 셈이다.

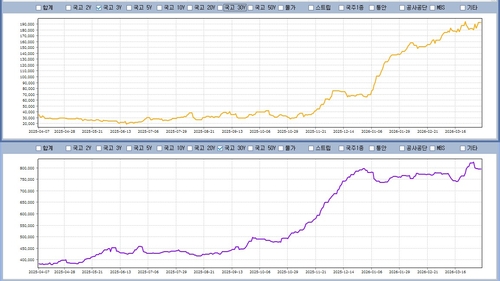

만기별로 보면 국고 3년과 국고 20년, 국고 30년의 증가세가 두드러진다.

국고 3년물 대차 잔량은 지난해 10월말 3조원 수준에 불과했지만, 전일 기준 19조원까지 무려 6배가 증가했다.

국고 20년물의 경우 같은 기간 37조원 수준에서 43조원으로 6조원가량 늘었다.

보험사 공급으로 인해 대차잔량이 가장 많은 국고 30년물은 50조원 수준에서 80조원까지 증가폭이 더 가팔랐다.

국고 5년물의 경우도 대차잔량 자체가 크지 않지만 같은 기간 6조5천억원 수준에서 10조원까지 늘었다. 지난달 초에는 10조원을 돌파하기도 했다.

시장 참여자들은 이번 대차잔량 급증의 배경을 크게 세 가지로 꼽았다.

첫번째는 WGBI 편입에 따른 외국인 수요 증가다.

올해 4월부터 글로벌 패시브 자금이 의무적으로 국고채를 편입해야 하는 상황에서 증권사들이 외국인의 매수 수요에 대응해 국채를 미리 빌려두는 중개성 대차거래가 크게 늘어난 것이다.

외국인 유입으로 시장 규모 자체가 커지면서 대차 수요도 자연스럽게 따라 올라간 것이다.

A증권사의 한 채권딜러는 "WGBI 물량을 작년부터 미리 확보해둔 것으로 안다"면서 "외국인 수요에 대응하기 위해 국고채를 빌려 외국인에게 주고 다른 종목을 사는 플로우 대응 목적"이라고 설명했다.

국채선물 저평가 국면이 지속된 데 따른 매도차익 거래 유인도 영향을 미다.

선물 저평가가 확대되면 현물을 대차해서 매도하고 선물을 매수하는 매도차익 거래 유인이 늘어난다.

B증권사의 한 채권딜러는 "숏베팅이 아니어도 이같은 도식만으로도 대차거래는 증가할 수 있다"면서 "시장금리 추세와 대차잔고의 상관관계가 제법 높다"고 설명했다.

실제로 우리나라 국고채 금리는 지난 10월을 기점으로 상당히 가파른 상승세를 이어가고 있다.

해외금리 대비 상대적으로 낮게 형성된 국내 장기금리에 대한 숏베팅도 영향을 미쳤을 것이란 분석도 있다.

지난해 11월을 전후해 글로벌 금리 대비 국고 10년, 30년물 등 장기물의 금리가 상대적으로 낮다는 인식이 퍼지면서 금리 상승에 베팅하는 수요가 일부 유입됐다는 것이다.

보험사 부채에 대한 관찰만기 확대 적용이 유예되면서 보험사의 장기물 수요가 꺾인 점도 있다.

C은행의 채권딜러는 "지난해 11월을 전후로 '방향전환' 인식 속에 글로벌 장기 금리가 올랐던 것에 비해 우리나라는 비교적 덜 올랐던 점이 장기물 숏베팅을 부추긴 것으로 보인다"고 말했다.

smjeong@yna.co.kr

정선미

smjeong@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요