[한화솔루션 유증③] 독이 된 레버리지…밑빠진 독 우려도

[출처: 한화큐셀]

(서울=연합인포맥스) 김학성 기자 = 한화솔루션[009830]이 2조4천억원, 증자비율 41%에 달하는 대규모 유상증자를 결정한 배경에는 차입에 의존한 투자가 자리 잡고 있다.

최근 수년간 영업으로 벌어들이는 돈을 웃도는 수준의 투자를 이어가며 회사의 차입금이 급증했고, 예상과 달리 손익 개선이 늦어지자 주주들에게 청구서를 내밀었다.

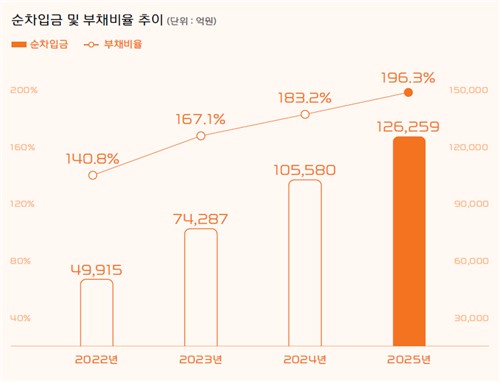

7일 한화솔루션에 따르면 회사의 순차입금은 2022년 말 4조9천915억원에서 작년 말 12조6천259억원으로 3년 만에 153% 늘었다. 작년 말 회사 시가총액(약 4조6천억원)의 2.7배에 달했다.

순차입금은 총차입금에서 현금성자산을 빼서 계산한다.

같은 기간 부채비율은 141%에서 196%로 55%포인트(p) 증가했다. 부채가 자본의 두 배에 육박했다.

[출처: 한화솔루션]

이는 태양광을 중심으로 투자가 급증했기 때문이다. 한화솔루션의 설비투자(CAPEX) 집행 규모는 2022년 9천420억원에서 2024년 3조4천190억원으로 4배 가까이 늘었다. 이를 지난해 2조원으로 대폭 감축했음에도 연간 EBITDA(상각 전 영업이익)를 5배 웃도는 수준이었다.

반면 실적은 부진했다. 양대 사업 부문인 석유화학과 태양광이 모두 중국산 제품과 경쟁하며 기를 펴지 못했다. 2022년 9천237억원이었던 영업이익은 매년 감소해 2024년 3천억원 적자로 전환했다. 지난해에는 적자 폭이 3천648억원으로 더 커졌다. 투자를 확대하는 시점에 실적이 꺾이자 자연히 차입금이 늘 수밖에 없었다.

레버리지는 잘 쓰면 약이지만, 못 쓰면 독이 된다. 실적 개선이 뒷받침되면 자기자본이익률(ROE)을 극대화할 수 있지만, 반대의 경우에는 회사를 한순간에 무너뜨릴 수 있다. 한화솔루션에 고차입 경영은 독이 됐다.

한국기업거버넌스포럼은 지난달 30일 배포한 논평에서 "(한화솔루션) 이사회는 최소한의 재무건전성 유지를 위해 투자 집행을 미루거나 승인을 거부했어야 한다"며 경영진의 과잉 투자를 막지 못한 이사회의 책임을 부각했다.

한화솔루션은 이번 유상증자로 조달할 자금 가운데 62%에 해당하는 약 1조5천억원을 올해 채무상환에 배정했다. 한화솔루션은 2024년부터 1조6천억원 규모의 비핵심자산 매각, 7천억원의 신종자본증권 발행 등 자구 노력을 기울였으나 역부족이었다고 밝혔다.

또 한화솔루션은 이번 유상증자를 계기로 재무구조를 개선해 부채비율을 올해 말 143%로 낮추고, 2030년 101%까지 관리해 나가겠다고 강조했다.

다만 근본적인 영업실적 개선이 동반되지 않는다면 이번 증자가 '밑 빠진 독에 물 붓기'가 될 가능성도 있다.

나이스신용평가는 지난달 26일 한화솔루션의 유상증자 발표 직후 내놓은 보고서에서 "유상증자 대금 2조4천억원을 전액 차입금 상환에 활용하더라도 EBITDA 대비 순차입금 배수는 23.4배에 머물러 채무상환능력 개선은 제한적일 것"이라며 "미국 태양광 일관생산설비의 상업 가동 시점과 이익 창출 수준을 확인해야 한다"고 밝혔다.

hskim@yna.co.kr

김학성

hskim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요