미국 의약품 관세에도 의연한 셀트리온…1분기엔 '숨 고르기'

"일회성 비용 영향…영업익 컨센 11% 하회"

2월부터 릴리 CMO 물량 생산…부담은 1분기에 그칠듯

(서울=연합인포맥스) 정수인 기자 = 미국 정부의 의약품 관세 부과라는 변수에 선제적으로 대응한 셀트리온이 한층 여유있는 모습을 보이고 있다.

다만 이러한 여유를 성과로 이어가기 위한 준비과정에서 1분기에는 잠시 숨 고르기에 들어간 모습이다.

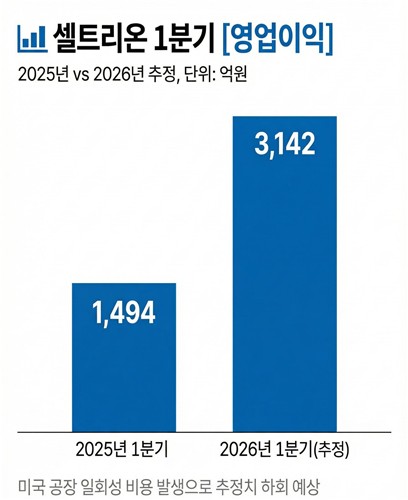

[출처: 연합인포맥스 AI 인포그래픽]

8일 연합인포맥스 컨센서스 종합(화면번호 8031)에 따르면 최근 한 달 내 보고서를 발간한 국내 주요 증권사들은 셀트리온[068270]이 올해 1분기 매출액 1조1천214억 원, 영업이익 3천142억 원을 기록할 것으로 추정했다. 전년 동기 대비 매출액은 33.2%, 영업이익은 110.31% 오른 수준이다.

실제 실적은 증권가 기대치보다 다소 하할 수 있다. 셀트리온이 인수한 현지 공장을 초기 재정비하는 비용 때문이다.

셀트리온은 미국 관세 이슈 대응에 자신감을 보여왔다. 지난 2월에는 "향후 미국 관세 이슈가 어떠한 방향으로 정리되더라도 사업 운영에 차질이 없도록 모든 조치를 완료했다"고 강조하기도 했다.

자신감의 배경에는 지난해 9월 체결한 현지 뉴저지주 브랜치버그 공장 인수계약이 있다. 미국 행정부가 완제의약품(DP)을 넘어 원료의약품의 미국 생산을 요구하고 있어 현지 생산 수요가 크게 증가할 것으로도 기대됐다.

회사는 인수 이후 공장 재가동을 준비하면서 자체 제품 생산을 위한 밸리데이션(Validation), 설비 검증 비용 등을 1분기 실적에 반영했을 것으로 예상된다. IBK투자증권은 "(영업이익은) 일회성 비용 영향으로 시장 기대치(3천421억 원)를 약 11% 하회할 것"이라고 예상했다.

다행히도 그 부담은 1분기에 그칠 것으로 그려졌다. 공장은 지난 2월에 가동을 시작해 일라이 릴리로부터 수주받은 위탁생산(CMO) 물량 생산을 진행 중이다. 2분기부터 향후 3년간 총 6천800억 원의 의약품 공급 매출이 발생할 전망되는 만큼 다음 분기부터 실적 정상화에 이룩할 것이라는 게 증권가의 공통된 시선이다.

비용 부담에도 기대치에 부합하는 실적을 기록할 것이라는 시각도 있다.

한국투자증권은 "미국 위탁생산(CMO) 공장 인수 과정에서 발생한 일시적 가동 중단이 일회성 원가 부담으로 작용하겠지만, 주력 사업인 신약 및 바이오시밀러 판매가 견조했기 때문에 그 영향은 크지 않은 것으로 추정된다"고 내다봤다.

이번 1분기에도 안정적인 기존 바이오시밀러 매출과 함께 신규 제품 매출 비중이 증가하며 수익성이 개선될 것으로 전망됐다.

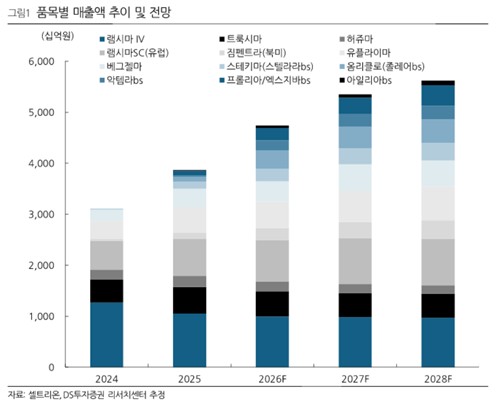

수익성이 높은 신제품 판매에 기대감이 모이고 있다. 스테키마, 스토보클로·오센벨트, 옴리클로 등 신제품 5종은 지난해 출시 및 판매돼 연간 총 매출액 3천억 원을 돌파했다.

김민정 DS투자증권 연구원은 "유럽시장에 선두로 진출한 졸레어 바이오시밀러 옴니클로가 약 651억 원, 작년 말 미국과 올해 1월 유럽에 출시된 앱토즈마가 약 204억 원 등으로 셀트리온의 실적 성장을 이끌 것"이라고 내다봤다.

이어 전체 복제약 대비 후속 복제약 비중을 지난해 53.6%에서 올해 64.5%, 내년 69.5% 순으로 확장세를 이어갈 것이라고 추정했다.

[출처: 셀트리온, DS투자증권 리서치센터 추정]

sijung@yna.co.kr

정수인

함께 보면 도움이 되는

뉴스를 추천해요