[전세의 종말①] 전세는 레포인가…그 탄생에 대해

[※편집자주 = 대한민국 특유의 임대차 제도인 전세가 종말의 위기를 맞고 있습니다. 지난 2022년 인천서 발생한 이른바 '빌라왕' 사태로 촉발된 전세 공포는 임대차 시장의 급격한 월세화로 이어졌습니다. 최근에는 서울 아파트를 중심으로 전세 공급이 부족한 상황이 이어지고 있습니다. 연합인포맥스는 전세 제도의 탄생부터 전세 사기, 현장 취재, 나아가 신탁이라는 공공 대안의 실효성까지 9편에 걸쳐 집중 조명합니다.]

(서울=연합인포맥스) 변명섭 기자 = 전세는 오랫동안 한국 경제발전의 이면에 자리했던 그림자 금융이었다. 은행의 중계 없이 집주인과 세입자가 직접 자금을 주고받는 이 구조는 1960~70년대 빠른 도시화 속에서 탄생했다.

금융의 문턱이 높았던 고금리 시절, 전세는 목돈에 목마른 이들의 자금줄 가운데 하나였다. 그리고 2010년 고금리 시대가 막을 내린 이후에도 여전히 임대차 제도의 중심에서 공고한 위상을 뽐냈다.

이러한 전세 구조의 작동 원리를 학문적으로 연구한 학자 중 한명이 차기 한국은행 총재 후보자로 지명된 것도 의미심장하다.

◇ 고금리의 산물…전세 구조의 탄생

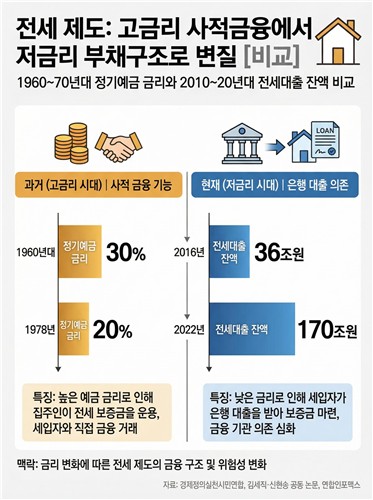

8일 금융권에 따르면 1960년대 정기예금 금리는 연 30%였다. 집주인이 전세보증금 1천만원을 은행에 넣으면 연 300만원 이자가 생겼다. 월세보다 이자 수익이 컸다. 세입자는 월세 부담 없이 거주했다. 은행 대출이 서민에게 사실상 막혀 있던 시절, 집주인은 세입자의 목돈을 사업 자금 등으로 굴렸다. 고금리가 이 구조를 떠받쳤다.

1970~80년대는 전세의 전성기였다. 1978년에도 예금금리는 연 20%를 유지했다. 보증금을 굴리면 이익이 났다. 전세가 전체 임대차의 3분의 2를 차지했다. 고금리·고성장·은행 부재라는 세 조건이 맞아떨어진 시대였다.

이러한 전세를 떠받치던 고금리의 매력도 2010년대 들어 금리가 1~2%대로 떨어지자 사라지기 시작했다. 하지만 전세 수요는 오히려 폭발했다. 세입자들이 은행 전세대출로 보증금을 충당했기 때문이다. 전세가 '저축으로 마련하는 목돈'에서 '은행에서 빌리는 목돈'으로 바뀌었다. 경제정의실천시민연합에 따르면 전세대출 잔액은 2016년 36조원에서 2022년 170조원으로 급증했다.

[출처: 연합인포맥스 AI 인포그래픽]

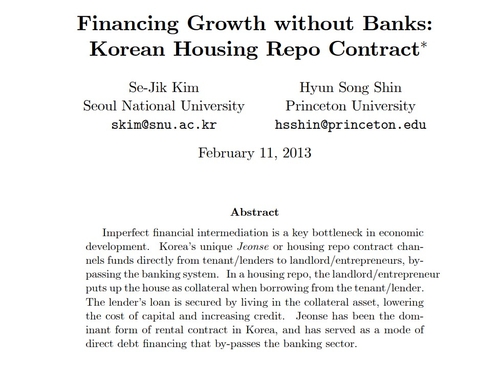

우리나라에서만 살아남은 전세라는 제도의 구조를 학문적으로 처음 해부한 학자는 공교롭게도 신현송 한국은행 총재 후보자다.

신 후보자는 지난 2013년 김세직 서울대 교수와 공동으로 발표한 논문 'Financing Growth without Banks: Korean Housing Repo Contract'라는 논문에서 전세를 '주택 레포(housing repo) 계약'으로 규정했다.

세입자가 담보물(주택)에 거주하면서 집주인에게 대출을 제공하는 구조로, 은행 시스템을 우회해 자금을 조달하는 일종의 사적 금융이라는 분석이었다.

'레포(Repo)'는 환매조건부채권매매(Repurchase Agreement)로 채권이나 자산을 팔면서 일정 기간 후 되사겠다고 약속하는 계약이다. 본질은 그 자산을 담보로 단기 자금을 빌리는 것이다.

◇ 전세의 구조적 한계…금융시스템이 발달하면 사라질까

이런 측면에서 신 후보자는 우리나라의 전세 제도를 레포와 같다고 봤다.

전세의 원래 구조는 세입자가 스스로 저축한 목돈을 집주인에게 맡기는 것이다.

세입자가 대출자이자 집주인의 채권자 역할을 동시에 하면서 서로의 신용 위험이 상계(net out)되는 구조였다. 세입자가 은행 대출로 전세금을 마련하기 시작하면 이 구조는 역전됐다.

빚을 내서 빌려주는 형태가 되면서 신용 위험이 상계되는 것이 아니라 쌓인다. 집값이 조금만 내려가도 세입자, 집주인, 은행 세 곳이 동시에 위험해진다는 뜻이다.

신현송 후보자는 당시 논문을 통해 "금융 시스템이 발달할수록 주택 레포 시스템이 가진 이점의 토대는 서서히 잠식된다"며 "금융 시스템이 성숙한 국가일수록 전세 계약의 비중은 빠르게 줄어들 수밖에 없다"고 지적했다.

신 후보자는 자신이 학문적으로 해부한 그 구조의 결과물을 수습해야 하는 자리에 서게 됐다. 전세를 레포로 규정한 학자가 그 레포 계약이 만들어낸 부채 위기의 해법을 제시해야 하는 총재가 되는 셈이다.

[출처: 당시 논문 발췌]

msbyun@yna.co.kr

변명섭

msbyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요