포스코퓨처엠, 1Q 영업익 악화 전망…바닥 다지고 음극재 기대 건다

(서울=연합인포맥스) 윤은별 기자 = 포스코퓨처엠[003670]의 올해 1분기 수익성이 악화할 것으로 예상됐다. 당장 업황 부진이 여전하지만, 투자자들은 음극재 모멘텀에 기대를 거는 분위기다.

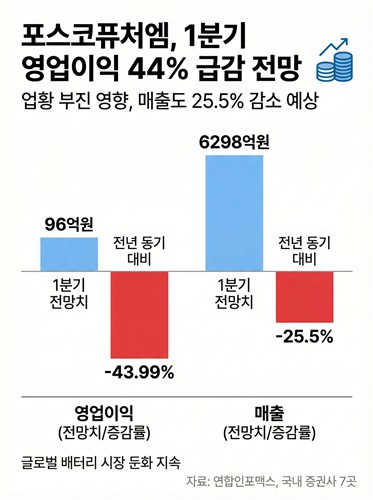

연합인포맥스가 9일 최근 1개월 내 증권사 7곳이 발표한 실적 전망치를 집계한 결과, 포스코퓨처엠의 올해 1분기 영업이익은 전년 동기보다 43.99% 급감한 96억원을 기록할 것으로 예상됐다.

매출은 작년 1분기보다 25.5% 감소한 6천298억원을 나타낼 것으로 전망됐다.

[출처: 연합인포맥스 인포그래픽]

이차전지 업황 자체가 여전히 부진하다. 핵심 사업인 양극재는 GM과 합작한 얼티엄셀즈 공장 가동 중단의 타격이 이어지고 있다.

음극재의 경우 지난해 4분기 대규모 일회성 비용을 반영했던 것에 비해선 적자 폭을 줄여나갈 것으로 전망됐다.

기초소재 부문은 수익성을 일부 뒷받침할 것으로 예상됐다. 유가 상승으로 화성 제품 가격이 강세를 보일 전망이다.

도널드 트럼프 미 대통령 취임 이후 북미 전기차 시장의 부진이 지속되면서 포스코퓨처엠이 실적 돌파구를 찾지 못하는 모양새다. NH투자증권, 한화투자증권 등은 포스코퓨처엠에 대해 투자 의견 '중립'을 제시 중이다.

다만 과거 '탈중국 공급망'이 부각되면서 수혜를 입었던 것처럼, 유럽에서 관련된 움직임에 주목하는 시각도 있다.

이용욱 한화투자증권 연구원은 "미국 정권의 비우호적인 전기차 정책으로 회복 속도에 대한 불확실성이 크다"면서도 "다만 최근 유럽의 산업 가속화법 발표로 탈중국 공급망에 대한 수요가 다시 커지고 있다는 점이 긍정적이다. 미국 시장에서 입증했던 탈중국 공급망 경쟁력이 재차 발휘되기를 기대한다"고 밝혔다.

특히 시장에선 당장의 실적보다 음극재 사업이 미래 먹거리로서의 모멘텀을 찾을 가능성에 주목하고 있다.

미국이 중국산 흑연에 반덤핑 관세와 상계 관세를 매기지 않기로 결정하면서 기대했던 반사이익 효과는 무산됐지만, 포스코퓨처엠은 자체 경쟁력으로 음극재 시장을 개척 중이다.

최근 '글로벌 자동차사'로부터 음극재 수주를 연달아 확보한 것이 대표적이다. 지난해 10월 천연 음극재 6천710억원 규모, 올해 3월 인조 음극재 1조원 규모의 수주를 공시했다. 시장에서는 고객사를 테슬라로 추측하고 있다.

최보영 교보증권 연구원은 이 수주에 대해 "천연·인조 블렌딩 비율을 감안하면 인조 음극재 추가 수주 가능성도 열려 있다"면서 "관세라는 정책적 방패 없이도 품질·공급 안정성 기반의 자체 경쟁력으로 시장을 뚫고 있다는 점이 오히려 더 긍정적으로 평가된다"고 강조했다.

포스코퓨처엠은 이날 오전 9시 54분 전 거래일 대비 1.15% 오른 22만원에 거래됐다.

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요