한신평 "LG엔솔, 올해 북미 ESS 영업익 1조 추정…국내서 선두"

(서울=연합인포맥스) 정수인 기자 = 국내 이차전지 업계가 에너지저장장치(ESS) 사업 전환을 이어가면서 선제적 생산능력을 확보한 LG에너지솔루션이 선두를 달리고 있는 것으로 파악됐다.

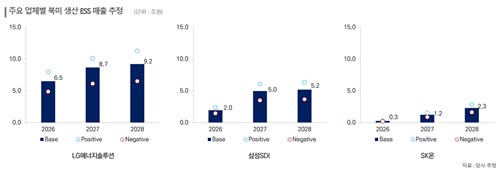

[출처: 한국신용평가 추정]

김응관 한국신용평가 기업평가본부 선임애널리스트는 9일 열린 '2026년 상반기 KIS 크레딧 이슈 세미나'에서 이같이 발표했다.

김 선임애널리스트는 "LG에너지솔루션의 경우 이미 미시간 공장을 중심으로 생산 대응이 가능하다"면서 "북미 매출 수요를 빠르게 매출로 전환 가능하다"고 봤다.

이외 국내 배터리 업체들인 삼성SDI, SK온의 북미 ESS 매출 규모는 크지 않을 것으로 관측됐다.

삼성SDI는 올해 하반기부터 미국 스텔란티스 JV 공장을 ESS용으로 점진적으로 전환하고 있어, 당장의 매출 확대 폭은 다소 제한적일 것으로 관측됐다.

SK온 역시 조지아 공장 일부 라인을 ESS로 전환하는 초기 단계로 매출 규모는 미미할 것으로 추정됐다.

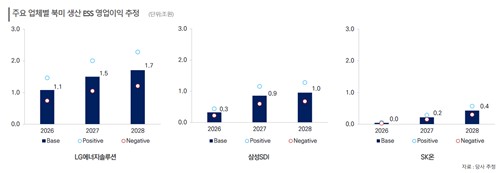

[출처: 한국신용평가 추정]

영업이익 부문에서는 LG에너지솔루션이 올해부터 선제적인 공장 가동이 가능한 만큼 1조원의 영업이익을 달성할 수 있을 것으로 추정됐다. 다른 두 업체는 내년부터 이익 기여가 확대될 전망이다. 국내 업체의 ESS 실적에는 북미 생산 및 판매가 중심이 될 전망이나 북미 외 지역 수요가 추가적인 매출 완충 요인이 될 수 있다고도 김 선임애널리스트는 설명했다.

그는 "ESS 영업이익의 약 90%가 첨단 제조 생산 세액공제(AMPC)에 기인한다"면서 "정책 변수가 손익을 좌우할 전망"이라고 내다봤다. 특히 양산 초기 단계에서 규모의 경제 실현 전까지는 정책 지원 없이 본질적인 수익성 개선이 제한될 수밖에 없다고 설명했다.

LG에너지솔루션은 적극적인 ESS 사업 확대에 나선만큼 실질적인 실적 가시화 여부가 중요한 점검 요인으로 언급됐다.

SK온은 ESS 사업의 상대적인 후발 주자로서 해당 사업이 실적 보완축이 되기까지는 다소 시일이 소요될 것으로 예상했다. 재무적으로는 올해 전반적인 투자 규모 감소가 따를 것으로 봤다.

포스코퓨처엠의 경우 주요 시장인 미국의 업황 부진으로 출하량 감소가 당분간 불가피할 것으로 그려졌다. 중국과의 경쟁 등을 감안할 때 이익창출력 회복이 당분간은 더딜 전망이다.

김 선임애널리스트는 "포스코퓨처엠은 최근 LFP 양극재 양산을 계획하고 있으나 매출 가시화까지는 시차가 있을 것"이라면서 "재무적으로 보면 캐나다 공장 잔여 공사 등 캐팩스 부담이 있어 차입 부담 추이도 모니터링할 것"이라고 말했다.

sijung@yna.co.kr

정수인