HS효성, 분할 이후 주가 뚝…옅어지는 존재감

[출처: 연합뉴스 자료사진]

(서울=연합인포맥스) 윤은별 기자 = 효성[004800]으로부터 인적분할 2년 차를 맞은 HS효성[487570]의 주가 부진이 장기화하고 있다. 핵심 사업이 이렇다 할 성적을 내지 못하면서 투자자 이탈이 이어지는 추세다.

[출처: 연합인포맥스]

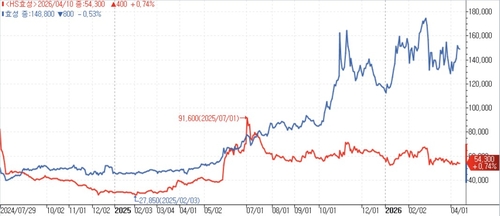

10일 한국거래소에 따르면 HS효성의 전날 주가는 분할 재상장했던 지난 2024년 7월 29일 종가 대비 약 35% 하락한 5만3천900원을 기록했다.

효성 주가와 비교하면 변화는 더 극적이다. 효성은 같은 기간 196% 올라 14만9천600원을 기록했다.

거래량이나 기관 매수로 확인되는 투자자 관심도 현저히 적어지는 추세다.

HS효성의 올해 일평균 거래량은 2만7천주로, 재상장 첫해인 2024년에 비해 25% 줄어들었다.

재상장 이후 기관 투자자는 내리 누적 순매도를 기록 중이다. 수량으로는 27만7천647주 순매도다.

이렇듯 HS효성과 효성 간 격차가 벌어진 배경에는 사업 포트폴리오 차이가 있다.

지난 2024년 분할 이후 효성은 효성중공업[298040]·효성티앤씨[298020]·효성화학[298000]·효성ITX[094280] 등을 산하에 두게 됐다. HS효성은 HS효성첨단소재[298050], HS효성인포메이션시스템, HS효성토요타 등을 거느리고 있다.

효성그룹의 경우 효성중공업과 효성티앤씨가 든든한 캐시 카우 역할을 하고 있다.

효성화학의 부진이 장기화하고 있지만, 지난해 효성중공업과 효성티앤씨가 벌어들인 영업이익이 총 1조원에 다가서는 등 이를 상쇄할 만큼 상대적으로 사업이 다각화돼 있다.

특히 효성중공업이 AI 붐에 따른 '전력기기 슈퍼 사이클'을 등에 업으면서 시장의 관심도가 커졌다.

반면 HS효성은 지주사 외 유일한 상장사 HS효성첨단소재에 대한 실적이나 주가 의존도가 비교적 높다. 글로벌 수요 둔화와 소재 업황 부진을 HS효성첨단소재 역시 피하지 못하고 있다. 지난해 영업이익은 전년보다 28% 감소한 1천574억원이었다.

HS효성은 타이어 스틸코드 사업부를 매각해 신사업 투자에 나서려고 했지만, 매각을 철회하면서 조달 계획이 무산됐다. HS효성은 2030년까지 1조5천억원 규모의 음극재 투자 계획을 내놨는데, 자금 마련 방안에 관해서도 관심이 모인다.

결국 단기적으론 진행 중인 사업에서 반등 신호가 나와야 주가 상승 동력을 찾을 수 있을 전망이다. 특히 멀티플이 높은 신소재 탄소섬유 사업이 중요한데, 올해 탄소섬유 판가가 오름세인 점은 긍정적으로 풀이된다.

최영광 NH투자증권 연구원은 HS효성첨단소재의 올해 1분기 영업이익이 전망치를 하회할 것으로 예상하면서도, "탄소 섬유 가격이 바닥을 딛고 반등하는 중이다. 단기적인 타이어 코드 수요 둔화 요인은 있지만, 탄소섬유의 중장기적 회복 흐름이 더 중요하다"고 언급했다.

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요