"백화점 손님 늘어난다"…롯데쇼핑, 1Q 부활 날갯짓

"국내 소비회복과 외국인 매출 증가"

"영업이익 92% 차지하는 백화점부문 성장세"

[출처: 연합인포맥스 AI 인포그래픽]

(서울=연합인포맥스) 김용갑 기자 = 롯데쇼핑[023530]이 올해 1분기 부활의 날갯짓을 할 것으로 예상됐다. 국내소비 회복과 인바운드(외국인의 국내 여행) 매출 증가 등으로 백화점부문이 성장한 결과다.

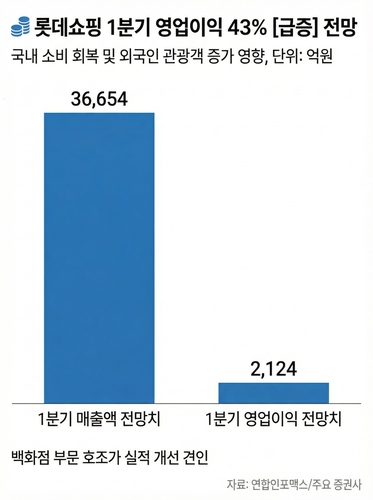

연합인포맥스가 12일 최근 1개월 내 국내 주요 증권사 5곳이 발표한 실적 전망치를 집계한 결과, 롯데쇼핑은 올해 1분기 연결기준 매출액 3조6천654억원, 영업이익 2천124억원을 올릴 것으로 전망됐다.

매출액과 영업이익은 전년 동기 대비 각각 6.03%, 43.37% 증가한 수준이다.

지난해 연결기준 롯데쇼핑 사업은 백화점, 할인점, 전자제품 전문점, 슈퍼, 홈쇼핑, 영화상영업, 이커머스 등이다. 매출 비중은 각각 24.3%, 39.8%, 16.7%, 8.9%, 6.6%, 3.2%, 0.8% 등이다. 영업이익 비중은 백화점이 92.2%로 가장 크다.

증권가는 롯데쇼핑 손익의 대부분을 차지하는 백화점부문의 성장세를 주목했다.

롯데쇼핑은 서울 주요 상권인 명동과 잠실뿐 아니라 외국인 관광객이 급증한 지역인 부산에 핵심점포를 보유하고 있다. 이에 따라 백화점 점포경쟁력이 재평가되고 있다.

올해 1~2월 누계로 외국인 매출증가율은 본점 115%, 잠실점 84%, 부산 3개점 합산 110%를 기록했다. 백화점부문 영업이익률은 과거 5~6%대에서 올해 7% 수준으로 상승할 것으로 전망됐다.

유정현 대신증권 연구원은 "국내 백화점 기존점의 성장률은 11%를 기록할 것"이라며 "소비심리 회복으로 고마진 경기민감 카테고리인 국내 패션 매출도 증가할 것"이라고 말했다.

이어 "방한 외국인 매출도 늘어 시장 전망치를 웃도는 성장을 기록할 것"이라고 예상했다.

김명주 한국투자증권 연구원은 "미국과 이란 간 전쟁이 장기화되지 않으면 롯데쇼핑에 우호적인 산업환경이 지속될 것"이라며 "원화 약세로 백화점의 가격경쟁력이 높아지면서 외국인 매출 비중이 늘어나고 있다"고 진단했다.

할인점(대형마트)과 영화상영업 등 다른 사업부문 실적도 롯데쇼핑 1분기 실적을 뒷받침할 것으로 진단됐다.

대형마트는 홈플러스 점포 폐점 등으로 수혜를 입을 것으로 전망됐다. 증권가는 대형마트 기존점의 성장률을 1~3%로 추정했다.

영화상영업은 영화 '왕과 사는 남자'의 대흥행 효과로 실적이 개선될 것으로 추정됐다. 홈쇼핑은 고마진상품 비중 확대 등으로 영업이익이 증가할 것으로 기대됐다.

주영훈 NH투자증권 연구원은 "할인점은 홈플러스 경쟁력 하락에 따른 반사 수혜를 입을 것"이라며 "지난해 할인점 매출 감소 폭이 컸던 점을 고려할 때 소폭이지만 매출 반등에 성공한 점은 의미가 있다"고 판단했다.

그는 "롯데컬처웍스(영화상영업)는 1천만 관객을 돌파한 '왕과 사는 남자' 효과로 실적이 개선될 것"이라고 내다봤다.

지난 10일 롯데쇼핑 주가는 전장 대비 3.96% 내린 10만6천800원으로 장을 마쳤다.

ygkim@yna.co.kr

김용갑

ygkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요