[현대차그룹 넥스트③] 실적에 로봇 업은 모비스…지배구조 개편은 숙제

(서울=연합인포맥스) 윤은별 기자 = 현대모비스[012330]가 올해 1분기 수익성을 개선할 것으로 예상됐다. 시장에서는 탄탄한 실적을 바탕으로 현대차[005380]그룹 '로봇 생태계'에서의 역할을 기대하고 있다.

다만 이에 따라 주가가 오를수록 정의선 현대차그룹 회장이 치러야 할 현대차그룹 지배구조 개편 비용은 증가하는 구조인 점은 눈여겨볼 만하다.

[출처: 연합인포맥스 AI 인포그래픽]

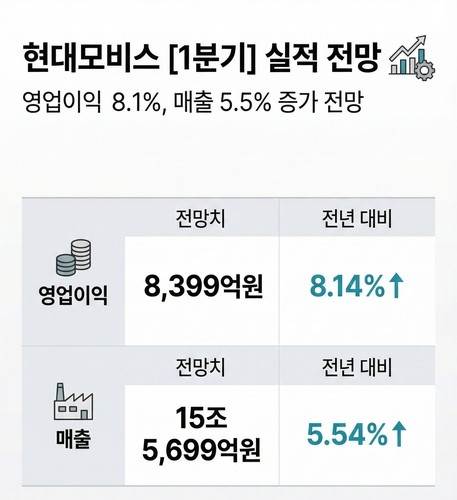

13일 증권사 10곳이 최근 1개월 내 제출한 현대모비스의 올해 1분기 실적 전망치를 연합인포맥스가 집계한 결과, 평균 영업이익은 전년 동기 대비 8.14% 증가한 8천399억원으로 나타났다.

올해 1분기 매출은 지난해보다 5.54% 늘어난 15조5천699억원으로 예상됐다.

해외 법인 매출 비중이 큰 현대모비스는 지난해 말 대비 100원가량 급등한 분기 말 고환율의 수혜를 입을 전망이다. 특히 A/S 사업부가 우호적 환율로 높은 수익성을 지속할 것으로 예상됐다.

1분기 15% 관세율 인하로 부담이 완화된 것도 긍정적이다. 일부 고객사로부터는 환입도 전망된다.

다만 제조 부문에선 북미 전기차 시장 위축이 지속됨에 따라 전동화 공장의 낮은 가동률이 수익성에 부담이다.

하반기에는 현대차그룹 메타플랜트 아메리카(HMGMA) 공장 가동에 따른 수혜가 기대된다. 하이브리드 전기차 생산이 확대될 전망인데, 가동률이 높아지며 고정비 부담이 낮아질 수 있다는 분석이 나온다.

투자자들은 현대모비스의 탄탄한 실적을 바탕으로 미래 로보틱스 생태계에서의 역할을 기대하고 있다.

현대모비스는 보스턴다이내믹스의 아틀라스에 들어갈 액추에이터 등을 개발 중이다. 이외에도 더 많은 부품을 추가로 담당하면서 아틀라스 제조 원가의 절반 이상을 현대모비스가 차지할 수 있다는 분석도 나왔다.

임은영 삼성증권 연구원은 "기술 유출 우려로 그리퍼, 추론 칩이 포함된 헤드 모듈도 현대모비스가 생산을 담당할 가능성이 높다. 아틀라스 제조 원가의 60~70%를 담당하는 것"이라면서 "보스턴다이내믹스향 매출은 2027년 6천억원에서 2029년 1조원 수준까지 성장할 것"이라고 분석했다.

특히 임 연구원은 로봇 액추에이터는 기존의 조향 기술과 많은 부분을 공유해 초기 투자비가 최소화되는 점이 수익성에 긍정적이라고 봤다.

다만 현대모비스 가치가 높아질수록 그룹의 오랜 숙제인 지배구조 개편 비용은 커진다.

현재 현대차그룹의 지배구조는 현대모비스→현대차→기아→현대모비스 등으로 이어지는 순환출자가 골자다. 10대 그룹 중 유일하게 남아있는 순환출자의 해소는 현대차그룹의 해묵은 과제다.

순환출자의 정점에 있는 현대모비스에 대한 직접 지배력 확보가 지배구조 개편 시나리오의 핵심이다. 정 회장의 현대모비스 지분은 0.33%에 불과하다.

정몽구 명예회장의 지분이 7.47%에 달하지만, 그룹사 중 현대모비스 지분만 놓고 봐도 전날 종가 기준 2조7천억원에 달하는 규모인 만큼 상속·증여세 역시 막대할 것으로 추정된다.

현대모비스의 주가가 오를수록 치러야 할 지분 매입 비용도 커지는 셈이다. 정 회장뿐만 아니라 계열사들 자본이 지배구조 개편에 투입될 가능성도 일각에선 언급된다.

최태용 DS투자증권 연구원은 올 초 보고서에서 현대차 지배구조 개편 시나리오를 두 가지 제시했다. 현대글로비스가 계열사의 현대모비스 지분을 매입하는 시나리오, 그리고 현대모비스 분할 후 정 회장이 지분을 매입하는 시나리오다. 둘 모두 현대모비스의 주가가 주효하게 작용하는데, 최 연구원은 후자에 실현 가능성이 더 높다고 봤다.

현대모비스의 전날 종가는 전 거래일 대비 0.25% 오른 40만2천500원을 기록했다.

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요