1조 클럽 페이스 유지하는 현대로템…실적이 주가 반등 모멘텀 될까

(서울=연합인포맥스) 이재헌 기자 = 현대로템[064350]이 지난해 '영업이익 1조 클럽'에 입성한 기조를 올해 1분기에도 이어갈 것으로 보인다. 사상 최대 수주 잔고를 발판 삼아 최근의 주가 부진을 끊어낼 실적 모멘텀이 형성될지 시장의 관심이 쏠린다.

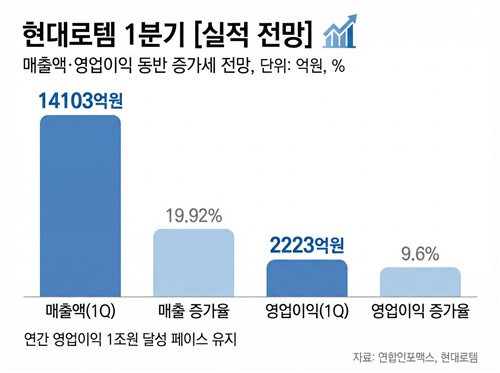

14일 연합인포맥스가 최근 3개월 내 현대로템 실적 전망치를 제출한 증권사 12곳의 컨센서스를 집계한 결과, 연결 기준 올해 1분기 매출액은 1조4천103억원, 영업이익은 2천223억원으로 추산됐다.

영업이익은 전년 동기(2천29억원) 대비 9.6% 증가할 것으로 예측됐다. 매출액은 전년보다 19.92% 늘어난 수치다.

[출처: 연합인포맥스 AI 인포그래픽]

현대로템은 지난해 연간 영업이익 1조56억원을 기록하며 흑자 전환 이후 최대 성과를 거뒀다. 올해 첫 분기에도 2천억원대 영업이익을 유지하며 연간 '1조원 페이스'를 지키는 모습이다.

실적 호조의 배경은 디펜스솔루션 부문이 전사 실적을 견인한 덕분이다. 폴란드향 K2 전차 2차 이행계약(EC2) 물량이 본격적으로 매출에 반영되기 시작했다. 레일솔루션 부문도 18조원이 넘는 수주 잔고를 바탕으로 안정적인 수익을 내고 있다. 다만 에코플랜트 부문은 지난해 신규 수주가 전년 대비 20% 줄어드는 등 다소 주춤한 흐름이다.

견조한 실적 예고에도 최근 주가 흐름이 냉랭하다. 지난 3월 초 25만원에 육박했던 주가는 현재 21만원에서 오르내리고 있다. 한 달여 만에 고점 대비 15% 이상 하락했다. 루마니아와 이라크 등 대규모 수주 소식이 예상보다 늦어지는 데다, 지정학적 위기 속에서 불거진 전차 무용론 지적이 투자 심리를 위축시킨 결과로 해석됐다.

전문가들은 실적 발표 이후 주가 흐름의 반전 가능성이 있다고 진단했다. 미래 일감을 쌓아둔 만큼 사업 전망을 긍정적으로 봤다.

서재호 DB금융투자 애널리스트는 "올해 1분기 영업이익이 1천740억원으로 컨센서스를 하회할 수 있다"면서도 "어닝 서프라이즈든 쇼크든 향후 3년간 현대로템은 성장만 있다"고 말했다.

그러면서 "방산 수출 매출의 중심이 폴란드 1차 이행계약에서 2차로 넘어가는 구간이고, 2차의 마진율은 사업이 진행되면서 우상향할 것"이라며 "2027~2028년 폴란드 사업의 영업이익률은 40%로 높아질 것"이라고 내다봤다.

한승한 SK증권 애널리스트는 "루마니아와 이라크 등 약 23조원 규모의 대형 수출 파이프라인이 대기 중"이라며 "자주국방의 시대에서 전쟁 발발 이후에는 해당 지역 국가들의 점진적인 국방비 지출 확대와 전면전을 대비한 주력전차(MBT) 같은 지상방산 도입이 순차적으로 이루어질 것"이라고 말했다.

현대로템의 주가는 21만원 내외다. 컨센서스 제출 증권사들의 평균 목표 주가는 30만7천원 정도다.

[출처: 연합인포맥스]

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요