중동 뱃길 막혀도 현대글로비스 1Q 수익성 튼튼한 이유

대체 항로 투입 등 상쇄 가능

유가는 전가, 환율·운임 상승은 수혜

(서울=연합인포맥스) 윤은별 기자 = 중동 전쟁에도 현대글로비스[086280]의 올해 1분기 수익성이 탄탄한 성장세를 보일 것으로 예상됐다. 전쟁으로 인한 수요 둔화가 우려되지만, 해상 운임 상승이나 고환율의 수혜가 이를 상쇄할 것으로 예상된다.

[출처: 연합인포맥스 AI 인포그래픽]

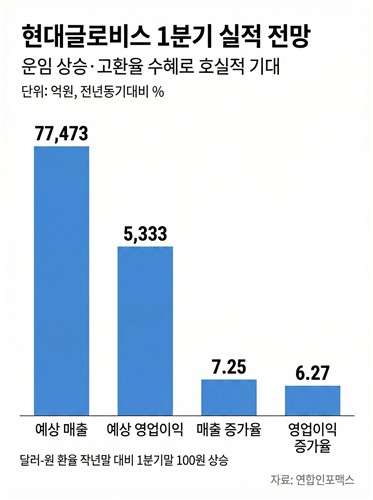

14일 연합인포맥스가 집계한 최근 3개월 내 제출 증권사 20곳의 실적 전망치에 따르면, 현대글로비스의 올해 1분기 영업이익은 전년 동기 대비 6.27% 늘어난 5천333억원을 기록할 것으로 예상됐다.

매출은 7.25% 늘어난 7조7천473억원으로 전망됐다.

올해 1분기 현대차그룹의 완성차 도매 판매가 둔화하면서 계열사 물류 사업은 다소 부진할 수 있을 것으로 보인다.

반면 중국 완성차 수출 호황 등으로 비계열사 PCTC(자동차 운반선) 부문은 호조를 보일 것으로 예상됐다.

가파르게 오른 환율도 우호적인 요인이다. 달러-원은 지난해 말 대비 1분기 말에 100원가량 올랐다. 현대차증권은 달러-원 10원당 영업이익 민감도를 120억원으로 추산했다.

중동 전쟁 발발 이후 주가 조정 폭이 컸지만, 이익 둔화 폭은 제한적일 것이라는 의견이 나온다.

일단 직접 타격을 입을 현대글로비스 PCTC의 중동 물동량 비중이 9% 수준으로 제한적이다. PCTC 공급이 부족한 상황이라, 전쟁 장기화 시 대체 항로 투입도 수월하다.

계약 구조상 연료비 증가분은 전가가 가능하고, 해상·물류 운임 상승에는 오히려 수혜를 입는다.

최고운 한국투자증권 연구원은 "주가 조정에도 올해 이익 개선세는 변함없다. 오히려 환율과 운임 상승에 따른 수혜가 더 크다"면서 "글로벌 공급망 붕괴 수준의 극단적인 시나리오만 아니라면 물류·해운업 특성상 이익은 안정적"이라고 설명했다.

다만 전쟁 장기화로 인한 수요 부진 위협에는 노출돼 있다. 올해 2분기부터는 전쟁 영향이 온전히 반영되면서 물동량 둔화가 영향을 미칠 수 있다.

현대글로비스가 현대차그룹의 '로보틱스 모멘텀'과 비교적 직접적으로 연결됐다는 점도 투자자들은 주시하고 있다. 현대글로비스는 보스턴다이내믹스의 지분 11.25%를 보유 중이다.

최근 주가 조정 폭이 컸던 만큼, 안정적인 실적을 바탕으로 다시 한번 로봇과의 시너지 효과가 주목받을지 관심이 모인다.

현대글로비스는 연초 로보틱스 재평가로 주가가 상승한 이후 일부 조정받았다. 지난 1월 말 29만6천원까지 올랐다가, 최근엔 20만원대 초반을 등락 중이다.

이날 오전 9시 40분 기준 현대글로비스의 주가는 전 거래일보다 4.48% 오른 22만1천500원에 거래되고 있다.

ebyun@yna.co.kr

윤은별

ebyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요