나신평 "보험사, 본업 이익 적고 투자 의존 높으면 신용 하향 압력"

(서울=연합인포맥스) 이수용 기자 = 새 회계제도(IFRS17) 도입 이후 보험사들의 본업 이익과 투자 역량에 따라 신용도가 달라질 수 있다는 분석이 나왔다.

김연수 나이스신용평가 수석연구원은 14일 진행한 세미나에서 "본업 이익과 투자 이익이 선순환하는 구조는 긍정적이겠지만, 본업 이익이 제한된 채 투자이익 의존도가 심화한 곳은 장기 신용도에 하방 압력이 있을 것"이라고 말했다.

IFRS17 도입 이후 보험사들은 부채를 시가로 평가하고, 수익구조를 보험 손익과 투자 손익으로 구분하게 됐다. 이에 보험사들은 부채 부담이 크고 이익 기여도가 낮은 저축성 보험과 연금보험 대신, 장기 보험을 중심으로 보험계약마진(CSM)을 쌓아 이익 안정성을 높였다.

김 연구원은 "대형사들은 대규모 CSM을 바탕으로 견조한 상각 이익을 창출하고, CSM이 적은 일부 중소형사는 보험 손익 등락 폭이 크다"며 "우량사와 구조적 변동성에 노출된 중소형사의 신용도 격차는 커질 것"이라고 전망했다.

이에 CSM이 적은 보험사일수록 투자 손익이 전체 손익에 미치는 영향도 커진다.

CSM이 미미할수록 자산운용수익을 통해 부채로 적립된 이자를 상회해야 하는 구조를 갖기 때문이다.

그는 "본업의 이익이 저조할수록 고위험·고수익 자산을 편입한다"며 "우량 보험사는 안정적이나, 중소형사 중 일부는 보험 영업이 열위한 채 투자 손익의 의존도가 심화하고 있다"고 말했다.

나신평은 본업 이익과 투자 이익의 선순환을 강조했다.

본업과 투자의 선순환을 이룬 곳은 지급여력(킥스·K-ICS) 비율 등 자본 적정성도 우수했으나, 열위한 회사는 자본 측면에서도 구조적 한계에 노출된다는 것이다.

특히 내부 이익 축적을 통한 손실 흡수능력도 부족해 보완자본을 발행하거나 유상증자로 자본을 확충하게 된다. 보완자본 조달은 비용 부담이 있어 투자수익 실현도 저하한다.

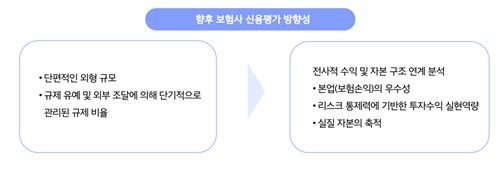

김 연구원은 "향후 보험 손익의 우수성, 리스크 통제에 기반한 투자수익 실현 역량, 실질 자본 축적이 보험사 신용평가의 방향성이 될 것"이라며 "이런 구조를 갖춘 보험사는 거시경제 변동성 확대에도 우수한 신용도와 시장지위를 유지할 것"이라고 말했다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr