'밀사 물린' 헤지펀드·'본부장 반대콜' 큰손…韓채권 손실 낸 속사정

(서울=연합인포맥스) 노현우 기자 = 이란과 미국 전쟁에 서울 채권시장이 요동치면서 트레이딩 베테랑인 헤지펀드와 국내 대형기관도 고전을 면치 못했다.

국내 대형 기관은 결정적인 순간마다 시장 방향과 반대인 '본부장 콜'이 속출했고, '밀리면 사자'로 접근한 헤지펀드는 손실이 대거 누적됐다.

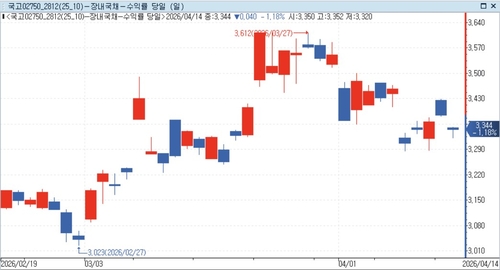

15일 채권시장에 따르면 지난달 국고채 3년 민평금리는 지난달 이란과 미국의 전쟁 소식에 60bp 가까이 움직였다.

전쟁 소식이 들리기 직전 3.023%에 머물던 국고채 3년 금리는 전쟁과 이에 따른 인플레이션 우려가 확산하자 지난달 27일 3.612%까지 치솟았다.

하루에 국고채 3년 금리가 10bp 넘게 움직인 경우만 봐도 7일이었다. 지난달 23일 21.8bp 급등했다가 지난 1일엔 18.5bp 급락하는 등 변동성이 극심했다.

◇ '밀사'에 물린 헤지펀드, 전쟁 트레이딩 실감

시장 분위기를 주도하던 매크로 헤지펀드 등의 손실도 컸던 것으로 전해진다.

한 헤지펀드에 정통한 시장 관계자는 "작년부터 '밀리면 사자' 전략을 시행했는데, 계속 금리가 오르면서 손실이 걷잡을 수 없이 확대했다"고 말했다.

특히 작년 11월 이창용 한은 총재가 외신 인터뷰에서 통화정책의 기조 변화 가능성을 언급하면서 금리가 급등하고 손실이 커졌다는 전언이다.

통화정책 포워드가이던스에 비해 중단기물의 금리 상승이 과도하다고 매수하는 전략이 제대로 작동하지 않은 것이다.

이는 IRS 단기 금리가 지난달 1년 내 4회 넘는 인상을 반영한 수준까지 치솟은 배경으로도 지목된다.

손실이 대거 쌓인 헤지펀드의 이탈 움직임이 몰리면서 약세가 심화한 셈이다.(연합인포맥스가 지난달 20일 송고한 '"스와프부터 꼬였다"…서울 채권시장, 주말 앞두고 패닉 빠진 이유' 기사 참조)

'전쟁'을 트레이딩 재료로 접근한 헤지펀드는 '전쟁의 위력'을 실감했다.

다른 헤지펀드 관계자는 "전쟁 상황 예측해서 하는 트레이드가 돈 잃은 가장 빠른 방법인 걸 알게 됐다"고 토로했다.

◇ 국내 기관, 변곡점마다 반대콜…눈물의 손절도

국내 기관의 상황도 크게 다르지 않다.

한 대형 기관은 결정적인 순간마다 이른바 '본부장 콜'이 정반대로 나왔다.

당국의 안정 신호에 본부 차원에서 매수했는데, 국고 3년 금리가 3.60%까지 급등하면서 손실이 커졌다.

이후 WGBI 실편입 계기로 3년 금리가 하루에 20bp 수준으로 내리자, 다시 매수했는데, 다음 날 금리가 급등하면서 손실이 확대됐다.

또 다른 국내 기관은 매수 포지션이 상당한 상황에서 금리 급등에 손실이 급증하자, 포지션의 일부를 덜어낸 것으로 전해진다.

시장이 향후 강해질 것을 알면서도 손절해야 하는 상황에 몰린 셈이다.

서울 채권시장이 미 국채 금리의 상승에 민감하게 반응했지만, 하락 국면엔 덜 따라가는 모습을 보인 배경으로도 볼 수 있다.

중동 전쟁이 발발한 이후부터 지난달 25일까지 미 2년물과 우리나라 3년물 국채 금리를 보면 미국 금리 상승일 기준으로 우리나라 변동 폭은 82.5%였고, 금리 하락일 기준 우리나라 변동 폭은 27.5%였다.

이른바 '캡쳐 비율(capture ratio)'이 2.56 수준으로 금리 하락장 대비 상승장 반응이 훨씬 큰 비우호적 국면이 나타난 셈이다.

대다수 시장 참가자는 현재 중단기 금리 수준이 한은의 기조 대비 과도하다고 보면서도 매수에 주저하는 모양새다.

한 헤지펀드 관계자는 "한은이 현재 '지켜보자'는 기조를 보이고 있지만 언제 또 갑자기 인상으로 전환할지 모른다"고 "일종의 외상후스트레스장애(PTSD)가 생겨서 움직이기 쉽지 않다"고 말했다.

다만 위기를 기회로 보는 시각도 있다.

다른 헤지펀드 관계자는 "다들 금리 하락 베팅에 조심하는 분위기라 더 움직이려 한다"며 "인상 기조로 전환하더라도 시장이 반영한 4회 인상에서 실제 인상 횟수가 2회에 그치면 이익이 날 수 있다"고 말했다.

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요