한화솔루션 '신용등급' 좌우할 '석화 재편·태양광 수익성'

(서울=연합인포맥스) 유수진 기자 = 한화솔루션이 2조4천억원 규모의 유상증자를 추진하고 있는 가운데 석유화학 사업구조 재편과 신재생에너지 사업환경 변화가 올해 신용등급을 좌우할 거란 진단이 나왔다.

한화솔루션[009830]이 이번 자본확충을 추진하는 목적 중 하나가 바로 '신용등급 하락 방어'다. 현재 AA-(부정적)인 신용등급이 강등되면 조달금리 상승 등으로 회사채 차환 등에 차질이 빚어질 수 있다.

[출처: 연합뉴스 자료사진]

김서연 나이스신용평가 수석연구원은 15일 온라인으로 진행된 '2026년 상반기 e-세미나'에서 한화그룹 계열사들의 올해 정기 평가 주요 쟁점으로 '석유화학 사업구조 재편 진행 경과'와 '신재생에너지 사업환경 변화 여부'를 꼽았다.

실적이 부진한 석화 및 신재생에너지 부문 계열사들의 신용도 하방 압력이 존재한다면서다. 대표적인 곳이 한화솔루션이다.

김 연구원은 과거 한화그룹의 주력 사업이었던 석화와 신재생에너지가 2022년 이후 실적 저하세에 접어들었다고 진단했다.

특히 한화솔루션의 경우 미국 태양광 제조설비에 대규모 투자를 집행하는 과정에서 석화 업황 부진이 겹치며 외부 자금 조달 부담이 커졌다고 봤다.

심화한 경쟁 심화에 셀 통관, 설비 가동 차질 등 악재가 겹친 결과다.

실제로 한화솔루션 등 석화 계열사들은 지난해 한화그룹 전체 매출 중 24%를 차지했지만, 영업적자를 내며 수익성에는 일절 힘을 보태지 못한 것으로 나타났다.

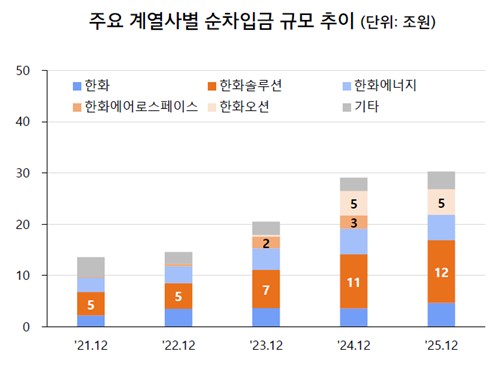

게다가 한화솔루션의 작년 말 기준 순차입금은 12조원 수준으로, 2022년 이후 꾸준히 늘어난 것은 물론, 다른 계열사 대비 월등히 높은 것으로 집계됐다.

[출처: 나이스신용평가]

이에 현재 진행 중인 유상증자를 원활히 마무리해야 추가 차입 부담이 줄어들 것으로 평가됐다.

아울러 석화 구조 개편 성과와 미국 신재생에너지 일괄생산 설비 정상화가 실적 회복의 주요 변수가 될 것으로 관측됐다. 이른 시일 내 가동 안정화를 이루고, 실제 수익성으로 이어지게 만드느냐가 핵심이다.

김 연구원은 "한화솔루션 산하 여천NCC가 롯데케미칼[011170]과 공동으로 감산과 설비 통합 등 효율화를 진행하고 있다"며 "이런 조치의 성과에 대해 점검할 예정"이라고 했다.

이어 "한화솔루션 자체 이슈로는 신재생사업부 턴어라운드가 무엇보다 중요하다"며 "작년 실적 부진의 주요 원인이었던 미국 통관 지연과 중국 덤핑 이슈 해소는 긍정적이지만, 하반기 미국 설비 가동 시점과 실제 수익성은 추가 확인이 필요하다"고 말했다.

특히 중장기적으로 태양광 정책 변화에 따른 업황 변화 가능성을 함께 살펴야 한다고 강조했다.

미국에서 셀 양산을 시작하면 경쟁 여건이 추가로 개선되겠지만, 과거처럼 중국 기업들이 모듈 공급 우회 경로를 확보하면 가격 하락 압박이 커질 수도 있다면서다. 이 경우 이익창출력 회복이 더뎌질 수 있다.

이에 김 연구원은 "2026년 정기 평가에선 신재생에너지 사업환경 변화 여부와 석화 구조 개편 추이를 중점적으로 살펴볼 것"이라고 예고했다.

sjyoo@yna.co.kr

유수진

sjyoo@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요