어두운 터널 지나는 LG생활건강…"1분기는 눈 감아 주세요"

화장품사업 부진 지속…화장품사업 구조조정 진행 중

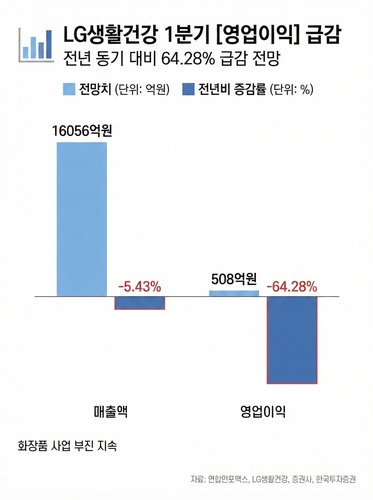

[출처: 연합인포맥스 AI 인포그래픽]

(서울=연합인포맥스) 김용갑 기자 = LG생활건강[051900]의 올해 1분기 실적은 기대치를 낮춰야 할 것으로 예상됐다. 화장품 사업 부진이 이어지고 있는 탓이다.

사업구조조정이 결실을 맺기까지는 시간이 필요하다는 진단이 뒤따랐다.

연합인포맥스가 16일 최근 1개월 내 국내 주요 증권사 3곳이 발표한 실적 전망치를 집계한 결과, LG생활건강은 올해 1분기 연결기준 매출액 1조6천56억원, 영업이익 508억원을 올릴 것으로 전망됐다.

매출액과 영업이익은 전년 동기 대비 각각 5.43%, 64.28% 감소한 수준이다.

연결기준 LG생활건강 사업은 화장품과 생활용품, 음료 등이다. 지난해 매출 비중은 각각 36.9%, 35.2%, 27.9% 등이다.

증권가는 LG생활건강 영업이익 감소 원인으로 화장품사업 부진을 지목했다.

지난해 LG생활건강 영업이익은 1천707억원으로 전년 대비 62.8% 감소했다. 화장품사업 영업손실이 절반이 넘는 976억원이었다.

올해 1분기에도 화장품사업은 적자를 벗기 어려운 처지다. 높은 비중을 차지하는 국내 전통채널(면세·방판·백화점 등)과 중국 매출이 역성장한 탓이다. 화장품사업 적자는 290억~395억원으로 추정됐다.

LG생활건강은 화장품사업의 지역·채널별 쏠림을 해소하기 위해 고강도 구조조정을 지속하고 있다.

국내에서는 기존 주력채널이었던 면세점 대신 성장채널인 헬스앤드뷰티(H&B)와 온라인을 육성하고 있다. 해외에서는 중국 위주에서 미국과 일본 등 비중국 매출을 확대하고 있다.

김명주 한국투자증권 연구원은 "회사는 올해 면세 채널 내 브랜드력 회복을 위해 물량 조절을 계획하고 있다"며 "미국과 중국 등에서 LG생활건강 제품의 브랜드력이 단기간에 올라오기 힘들다는 점을 고려하면 올해 4분기에나 화장품사업부가 영업적자에서 벗어날 수 있을 것"이라고 말했다.

생활용품사업과 음료사업은 화장품사업보다 더 나은 실적을 낼 것으로 예상됐다.

생활용품사업은 해외시장에서 '닥터그루트', '유시몰' 등 데일리 뷰티(일상 미용) 중심의 외형 성장세를 지속하고 있다.

마케팅 투자 확대를 고려해 매출액은 전년 동기 대비 4% 증가하고 영업이익은 1% 감소할 것으로 예상됐다.

음료사업은 비수기 속 음료 소비위축 등으로 매출액은 전년 동기와 비슷하고 영업이익은 2% 감소할 것으로 추정됐다.

증권가는 당분간 LG생활건강 실적모멘텀이 부재한 만큼 보수적인 관점을 유지해야 한다고 판단했다.

김명주 연구원은 "최근 시장 우려 대비 화장품산업 업황이 양호하다"며 "LG생활건강은 이에 따른 수혜를 기대하기는 어렵다"고 진단했다.

이어 "회사 이익에서 화장품사업의 이익 기여도가 크게 줄어들었다"며 "현재 밸류에이션도 부담스럽다"고 판단했다.

그는 "이에 따라 회사 주가회복에는 상당한 시간이 걸릴 것"이라고 전망했다.

전날 LG생활건강 주가는 전장과 같은 24만9천원으로 장을 마감했다.

ygkim@yna.co.kr

김용갑

ygkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요