"데이터센터 내러티브 작동하면 한국 통신업종은 저평가"

(서울=연합인포맥스) 서영태 기자 = 데이터센터 내러티브가 작동한다면 한국 통신업종은 상대적으로 저평가 자산으로 인식될 수 있다는 주장이 나왔다.

김하람 신한투자증권 연구원은 16일 보고서를 통해 "한국은 데이터센터 산업 성장에 대한 가치를 그 어떤 회사 밸류에이션(가치평가)에도 제대로 반영해주지 않았다"며 이같이 말했다.

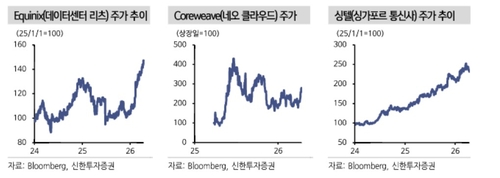

미국에서는 데이터센터 산업의 성장이 데이터센터 리츠(부동산투자회사)와 네오클라우드(차세대 클라우드 업체)의 주가 상승으로 이어졌다. 싱가포르에서는 통신사 싱텔의 주가 상승이 두드러졌다.

김 연구원은 "글로벌 통신사는 EV/EBITDA 6~9에서 거래되고, 데이터센터 자산 인수에 활용하는 EV/EBITDA는 10배 중반에서 20배"라며 국내 데이터센터시장에서 합산 점유율 60~70%를 차지하는 "한국 통신사들의 EV/EBITDA 4배가 아주 저렴해 보일 수 있다"고 설명했다.

EV/EBITDA는 기업의 총 시장가치인 EV를 이자 비용과 세금, 감가상각비 등을 차감하기 전 이익인 EBITDA로 채우는 데 몇 년의 기간이 걸리는지 확인하는 지표다.

다만 한국 통신사들의 경우 아직은 데이터센터 규모가 글로벌 회사보다 작고, 전체 매출액에서 차지하는 비중이 한 자릿수에 불과한 게 현실이다.

김 연구원은 "통신 3사의 IT 로드(Load)는 회사별로 100메가와트 중반대로 추정되지만, 싱텔이 투자한 STT GDC는 IT 로드 1.7기가와트인 데다 12개 국가에서 100개 이상의 데이터센터를 보유 중"이라고 했다. 이어 "실적 측면에서도 (통신 3사의) 데이터센터 부문 고성장이 눈에 띄지만, 여전히 통신 본업 대비 기여가 작다"고 했다.

ytseo@yna.co.kr

서영태

ytseo@yna.co.kr