"다 해줄테니 기업대출 확 늘려라"…당국 압박에 은행권 바짝 '긴장'

(서울=연합인포맥스) 정원 기자 = 정부가 자본규제 합리화 조건으로 기업대출 확대를 직접 주문하면서 은행권의 긴장감도 커지고 있다.

'생산적 금융' 트렌드가 굳어진 상황에서 가계대출 확대 기대감은 일찌감치 접었지만, 경쟁이 치열해진 기업금융 판에서 활로를 모색하는 것도 쉽지않기 때문이다.

그럼에도 은행들은 향후 기업금융 경쟁력에 따라 은행들의 실적 우열을 가르는 핵심 요소가 될 것으로 보고 전략 고도화에 모든 역량을 투입하는 분위기다.

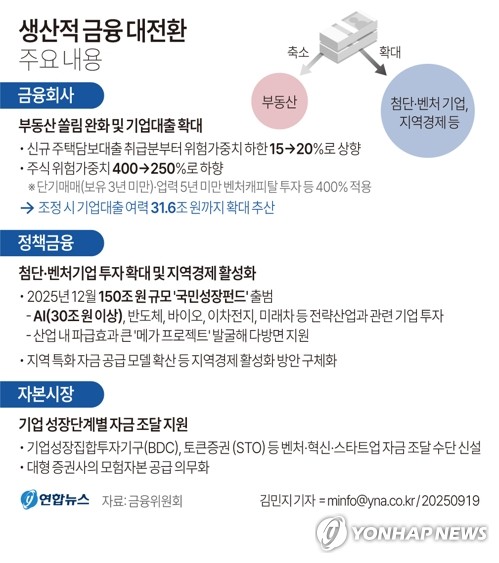

금융당국은 16일 ▲운영리스크 손실인식 합리화 ▲구조적 외환포지션 확대 ▲내부신용평가모형 개선 등의 내용을 골자로 하는 '은행권 자본규제 합리화 추가 방안'을 발표했다.

올해 초 발표한 비상장 주식 위험가중치 하향과 정책목적 펀드 위험가중치 특례 요건 명확화, 주담대 위험가중치 하한 상향 조치에 이은 추가 대책이다.

정부 메시지는 명확하다. 자본규제를 풀어줄테니 생산적 금융 추진에 보다 드라이브를 걸어 기업대출을 늘리라는 것.

특히, 향후 담보인정비율(LTV) 담합과 홍콩H지수 주가연계증권(ELS) 불완전판매 관련 과징금 등에 적용될 수 있는 규제 완화는 이례적이다.

이는 해외에서도 찾기 임튼 조치다.

신장수 금융위원회 은행과장은 이에 대해 "생산적 금융으로의 자금공급 확충이 필요한 때다. 그만큼 은행들이 기존 대출관행을 벗어나 새로운 모습을 보여야 하는 시점이라고 보고 있는 것"이라고 했다.

특히, 은행권은 이러한 일련의 조치들이 기업대출 여력을 75조원가량 늘릴 수 있다고 못 박은 금융위의 워딩에도 상당한 부담감을 느끼는 분위기다.

여기에 도입 예정이었던 스트레스완충자본 또한 자금공급 역량에 악영향을 줄 가능성이 있다며 도입을 보류한 점도 오히려 부담을 키우고 있다.

신 과장은 "(이번 조치로 대출여력이 확대되면) 은행들에 이걸 어디에 쓰라고 얘기는 못하지만 자산운용은 해야하지 않겠느냐"며 "생산적 금융에 자금이 공급되는 효과가 있었으면 좋겠다. 저희도 모점검하는 협의체 시스템이 있으니 (모니터링을) 해 나가겠다"고 했다.

그러면서 "은행들이 기업대출 확대한다고 해서 건전성 문제가 있을 가능성은 없지 않을까 싶다"며 "주력산업이 어려웠을 때 연체율이나 건전성 지표 비교해봤을 때 아직은 여력 있다고 시장에서는 보는 것 같다"고 전했다.

은행권도 정부 정책에 최대한 보조는 맞추는 분위기다.

지난달 말 기준 KB·신한·하나·우리·NH농협 등 5대 시중은행의 기업대출 잔액은 859조7천738억원이다.

지난해 말 기록인 844조7천254억원과 견주면 15조484억원(1.78%) 증가한 셈이다. 가계대출은 오히려 감소 추세다.

지난해의 경쟁이 올해는 더 치열해지고 있는 분위기다.

하나은행의 경우 지난해에만 10조원 규모로 기업대출을 늘린 것으로 알려졌다. 국민과 신한은행 또한 비중을 유지하기 위해 7조원 규모로 기업대출을 늘리는 조처를 했다.

올해부터는 경쟁 강도가 더 세지고 있다.

자본비율 관리 목적하에 지난해까지 자산 리밸런싱에만 초점을 맞췄던 우리은행이 올들어 영업을 본격화하고 있어서다.

금융권 관계자는 "건전성 이슈가 불거질 수 있는 만큼 은행 입장에선 신중한 접근이 필요하다는 분위기도 분명히 있다"며 "다만, 정부의 정책 기조가 명확한 만큼 방향성과 속도감에는 보조를 맞춰야 할 것으로 보고 있다. 고민이 큰 상황"이라고 전했다.

jwon@yna.co.kr

정원

jwon@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요