[서학개미를 위한 매크로] '2022년과 다르다'는 믿음 점검

(서울=연합인포맥스) 중동 전쟁이 지속하고 있지만, 미국 주요 주가지수는 '의심의 벽'을 타고 오르더니 어느덧 최고치까지 경신했다.

상당수 국민이 미국 주식을 보유한 상황에서 기분 좋은 소식이지만, 한편으론 놓친 재료가 있지는 않을지 찜찜하다.

종전이 다소 늦어지는 상황 자체는 주가에 더는 충격적인 재료가 아니다. 정보 비대칭성이 상당한 상황에서 정보 우위에 있는 도널드 트럼프 미국 대통령의 발언만으로도 기대감을 이어가는 건 무리가 없어 보인다.

가장 큰 걱정은 인플레이션이다. 지난 2022년 러시아 우크라이나 전쟁과 이에 따른 연준의 과격한 금리 인상에 주가가 급락한 기억은 필자 포함 서학개미들의 뇌리에 생생히 남아 있다.

중동 전쟁에 대한 면역력은 갖췄지만, 인플레에 대해선 여전히 취약한 셈이다.

연준이 정책금리를 올리기 시작한 지난 2022년 나스닥지수는 한 해 동안 20% 가까이 급락했다.

인플레에 대응해 정책금리가 연초 0~0.25% 수준에서 12월 말 4.25~4.50% 수준까지 급격하게 올리자 주가지수는 맥을 추지 못했다.

이번에도 인플레가 공급측 충격을 넘어 2차 효과로 전이되고, 기대 인플레이션이 흔들린다면 연준은 선택의 여지가 없게 된다.

통화정책발(發) 파국의 시나리오가 재현되지 않을지 짚어봐야 하는 이유다. 현재 상황이 2022년과 같지 않다는 확신을 갖기 위한 차원이다.

연합인포맥스

◇ 공급측 인플레, 2차 효과로 이어질까

지난주 공개된 미국 선행지표에서는 다소 좋지 않은 기류도 감지되는 것이 사실이다.

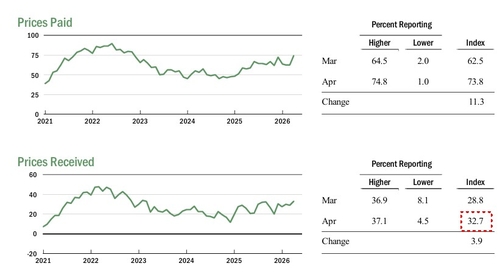

뉴욕 연은이 공개한 비즈니스 리더 설문조사에 따르면 기업들이 점차 공급 측면 가격 상승을 소비자에게 전가하는 기류가 관측된다.

수취 가격(prices received) 지수는 이달 32.7을 나타내며 지난 2023년 3월 이후 최고 수준으로 치솟았다. 기업의 지급 가격(prices paid)이 지난 2022년 11월 이후 최고치로 오른 가운데 수취가격도 꿈틀대는 격이다.

아직 판단은 이르지만 공급자 측 인플레가 수요자 측으로 전이되는 흐름이 지속할지 지속해서 유입되는 지표들을 확인할 필요가 있다.

연준도 지난 15일 공개한 4월 베이지북에서 중동 분쟁으로 인해 에너지 및 연료 비용은 모든 지역에서 "가파르게" 올랐으며, 이는 화물 및 운송 비용 증가, 플라스틱과 비료 및 기타 석유 기반 제품의 가격 상승으로 이어졌다고 언급했다.

뉴욕 연은

◇ 2022년과 다르다고 보는 이유

다만 2022년과 빗대는 것을 투자자들의 최신 편향(Recency bias)으로 해석할 수 있다.

최근 워낙 트라우마가 컸던 경험이라 시장 참가자들이 쉽게 당시 상황을 연상하며 현재와 연결 짓는 것일 수 있다는 의미다.

당시와 가장 다른 것은 정책금리 수준이다. 2022년 초 미국 정책금리는 0~0.25% 수준(하단 기준)이었다. 현재 3.75%와 비교하면 상당히 낮은 수준이다.

명목금리를 대략 2.50% 수준 또는 이보다 높게 보더라도 현재 미국 정책금리는 실물 경제를 다소 제약하는 수준에 있다고 볼 수 있다.

현재 실물경제 상황을 코로나 팬더믹 당시와 비교해도 상당한 차이가 있다.

코로나는 미국에서만 100만명이 넘는 목숨을 앗아갔다. 대면 접촉 자체가 어려워지면서 기업들은 구인에 어려움을 겪고, 노동시장의 수급불균형은 더욱 심화했다.

노동자를 확보하기 위한 기업들의 경쟁은 임금 급등으로 이어졌고, 이는 소비를 촉진하고 물가를 끌어올리는 악순환이 이어졌다. 확대 재정에 소비 여력이 커진 상황에서 억눌렸던 소비 욕구도 분출하면서 경기 과열은 심화했다.

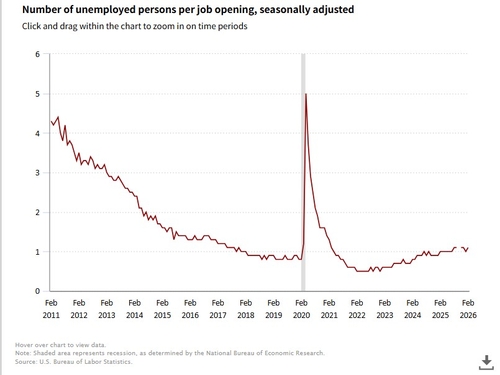

미국 노동통계국(BLS)에 따르면 일자리 하나당 실업자 수는 지난 2020년 4월 5명까지 치솟았다. 최근인 지난 2월 기준으론 1.1명으로 당시와 차이가 크다.

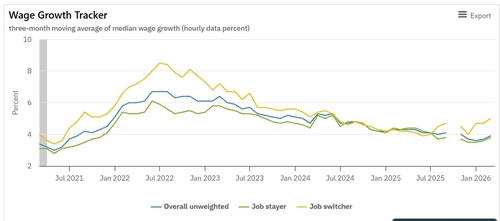

애틀랜타 연은의 임금 추적기에 따르면 2022년 7월 이직자의 임금 증가율은 8.5% 수준까지 치솟기도 했다. 지난 3월 이직자의 임금 증가율이 5.0%로 점차 오르는 양상이지만 과거와는 차이가 크다.

결과적으로 통제 불능의 인플레를 잡기 위해 과격한 통화긴축이 필요한 상황이 아니다. 대다수 중앙은행은 '중동 전쟁'이란 태풍이 지나가길 기다리며 행동을 유보하고 있다.

서학개미의 투자 차원에서는 자금이 급하지 않고, 투자 시계가 길다는 것을 전제로 포트폴리오에서 주식 비중을 유지한 채 관망할 만하다.

현금을 '예비군' 격으로 상당 규모 확보해놓는다면 마음엔 조금 더 여유가 생길 수 있다. 2022년 주요 주가지수 급락 당시 지수 추종 ETF를 분할매수로 접근했다면 손실 회복은 물론 추가 수익까지 가능했을 것이다. (노현우 연합인포맥스 경제부 시장팀 기자)

BLS

애틀랜타 연은

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요