보험硏 "주식투자 인구 증가에 보험사 연금 경쟁력 강화해야"

(서울=연합인포맥스) 이수용 기자 = 주식 열풍에 가계의 위험자산 비중이 증가하면서 보험과 연금 비중이 축소한 만큼 국내 보험사들도 연금 상품 경쟁력을 강화해야 한다는

조영현 보험연구원 연구위원은 19일 '주식투자 인구의 구조적 증가와 시사점' 보고서에서 "위험자산 투자로 준거 수익률이 높아진 소비자에게 상품 매력도를 제고하기 위해선 기대수익률을 높일 수 있는 상품 출시가 필수적"이라고 말했다.

다만 그는 "보험사의 대응은 증권사와의 단순 수익률 경쟁이 아니라 보험 고유의 리스크 보장 기능을 위험자산투자와 결합하는 차별화에 초점을 맞춰야 한다"고 조언했다.

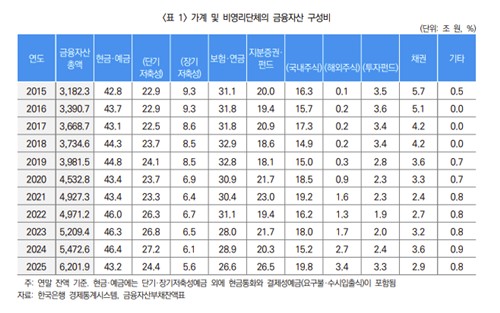

주식투자 인구 증가에 따라 가계의 금융자산 포트폴리오는 구조적으로 변화하는 추세다.

지분증권 및 투자펀드 비중은 2019년 18.1%에서 2025년 26.5%로 증가했고, 보험과 연금 비중은 32.8%에서 26.6%로 하락했다.

다만 절대 금액 측면에선 보험·연금도 2019년 1천308조원에서 2025년 1천650조원으로 늘어났는데, 자금 유출이라기보단 가계의 투자 가능 자원이 확대되면서 위험자산에 더 많이 배분되는 흐름이다.

연금저축보험은 2021년 이후 거의 정체된 상태로, 실적배당형 상품 부재에 따른 경쟁력 악화가 그 영향이다.

이에 연금저축펀드에 대응해 실적배당형 연금저축보험 출시를 검토할 필요가 있지만, 출시하더라도 보험사는 경쟁력 있는 펀드 라인업 확보와 수수료 구조의 경쟁력 확보라는 과제가 남는다.

이에 따라 보험사의 차별성은 리스크 보장 기능에 중점을 두고, 보증옵션을 결합하는 방안이 필요해진다.

조 연구위원은 "모호한 법규에 대한 유권해석 혹은 규정 정비가 필요한데, 보험업감독규정에서 연금저축계약과 변액보험계약은 별도 특별계정에서 구분해 운용하도록 하지만 이것이 양자의 결합을 금지하는 취지인지는 불명확하다"고 말했다.

그는 "확정기여형(DC) 퇴직연금과 개인형 퇴직연금(IRP)은 경쟁력 있는 투자 펀드를 제공하고 인출 방식을 다변화해야 한다"며 "유망 상장지수펀드(ETF)를 편입해 소비자 수요를 충족시켜야 한다"고 짚었다.

sylee3@yna.co.kr

이수용

sylee3@yna.co.kr