'국내사업 수익성 개선'…아모레퍼시픽, 1분기 무난한 실적 전망

[출처: 연합인포맥스 AI 인포그래픽]

(서울=연합인포맥스) 김용갑 기자 = 아모레퍼시픽[090430]이 올해 1분기 양호한 실적을 거둘 것으로 예상됐다.

국내 사업 매출과 수익성이 인건비 효율화, 유통채널 재편 등으로 개선된 요인이 크게 작용했다. 해외 사업성과는 지역별로 엇갈릴 것으로 전망됐다.

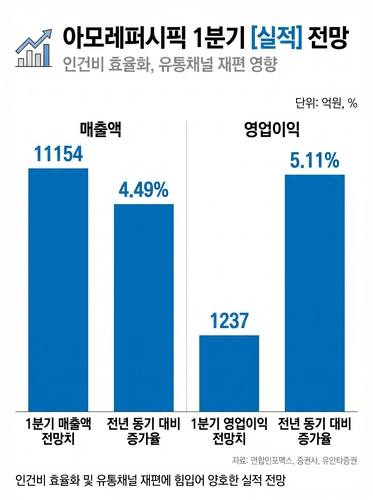

연합인포맥스가 21일 최근 1개월 내 국내 주요 증권사 8곳이 발표한 실적 전망치를 집계한 결과, 아모레퍼시픽은 올해 1분기 연결기준 매출액 1조1천154억원, 영업이익 1천237억원을 올릴 것으로 전망됐다.

매출액과 영업이익은 전년 동기 대비 각각 4.49%, 5.11% 증가한 수준이다.

지난해 연결기준 아모레퍼시픽 사업은 화장품과 헤어·뷰티 등이다. 매출 비중은 각각 89.2%, 10.8% 등이다.

증권가는 국내 사업이 견고한 모습을 보일 것으로 전망했다. 인건비 효율화와 저마진 품목 축소, 유통 채널재편 등이 이뤄진 결과다.

앞서 지난해 12월 아모레퍼시픽그룹은 국내외 경영 환경에 선제적으로 대응하기 위해 희망퇴직을 단행한다고 밝혔다.

이승은 유안타증권 연구원은 "아모레퍼시픽 면세채널이 소폭 성장 흐름을 보이고 있다"며 "이커머스(전자상거래)와 멀티브랜드숍 채널은 견고한 성장세로 수익성 개선에 기여하고 있다"고 말했다.

그는 "특히 이커머스 등 채널은 백화점과 방문판매 대비 마진구조가 우수해 국내 사업 수익성 개선요인으로 작용하고 있다"고 판단했다.

해외 사업은 지역별로 온도차를 나타낼 것으로 분석됐다.

중화권은 구조조정 영향으로 매출액이 23% 감소할 것으로 예상됐다. 수익성은 손익분기점(BEP) 수준을 기록할 것으로 전망됐다.

미주(아메리카)는 유통사의 보수적인 매입 기조 등으로 성장률이 9%대를 기록할 것으로 추정됐다. 유럽은 마케팅 지연과 유통사 매입 일정 이연 등으로 매출액이 3% 증가할 것으로 진단됐다.

코스알엑스는 유럽 중심의 견고한 수요와 신제품에 힘입어 매출이 10% 중반 성장하고 영업이익률이 20% 중반대를 보일 것으로 전망됐다. 코스알엑스는 여드름과 민감성 피부관리에 강점을 가진 브랜드다.

단기적으로 미주·유럽의 물량 이연과 마케팅 집행 등으로 실적 모멘텀(동력)이 일부 제한될 수 있을 것으로 분석됐다.

하지만 중장기적으로 중국 비중 축소와 유럽·일본 중심의 지역 믹스 개선, 코스알엑스의 성장세로 회사 수익성을 점차 끌어올릴 것으로 기대됐다.

전날 아모레퍼시픽 주가는 전장 대비 1.43% 내린 13만700원으로 장을 마쳤다.

ygkim@yna.co.kr

김용갑

ygkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요