400만원으로 주가 변압 연결…효성重, 1Q 영업익 64%↑

(서울=연합인포맥스) 이재헌 기자 = 효성중공업[298040]의 올해 1분기 영업이익이 전년 대비 60% 넘게 급증하며 이익 체력을 과시할 것으로 보인다. 진입장벽이 높은 초고압 변압기 시장에서의 독보적인 경쟁력이 실적 성장의 핵심 동력으로 작용하는 것으로 분석됐다.

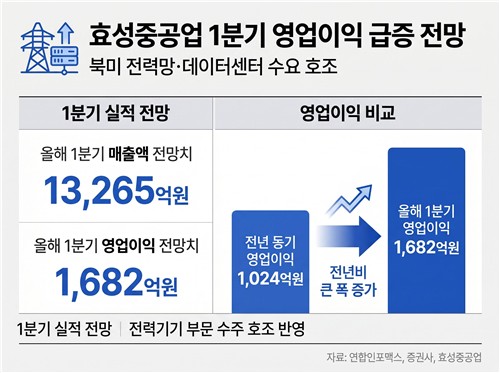

21일 연합인포맥스가 최근 1개월 내 효성중공업 실적 전망치를 제출한 증권사 9곳의 컨센서스를 집계한 결과, 연결 기준 올해 1분기 매출액은 1조3천265억원, 영업이익은 1천682억원으로 추산됐다.

영업이익은 전년 동기(1천24억원) 대비 64.24% 증가할 것으로 예측됐다. 컨센서스대로라면 역대 최대 1분기 실적으로 기록된다.

[출처: 연합인포맥스 AI 인포그래픽]

매출액은 전년보다 23.27% 늘어난 수치다. 효성중공업은 지난해 연간 영업이익 7천470억원을 올리며 수익성 개선세를 증명한 데 이어, 올해 첫 분기에도 가파른 우상향 곡선을 그릴 것으로 관측됐다.

실적 호조의 배경은 중공업(전력기기) 부문이 견인하고 있다. 특히 지난 2월 약 7천800억원 규모의 765kV(킬로볼트) 전력기기를 수주하며 고부가가치 제품군에서의 수주 경쟁력을 입증했다. 북미 시장의 노후 전력망 교체 수요와 데이터센터 수요 폭증에 따른 초고압 변압기 프리미엄이 지속되는 점도 긍정적이다. 2025년 말 기준 수주 잔고는 약 15조3천400억원에 달한다.

전문가들은 올해 1분기 영업이익에 '회계적 착시' 가능성이 있을 수 있다고 언급했다. 해외 판매법인의 재고 증가에 따른 미실현이익 영향과 북미 매출분의 인도 시점이 2분기로 이연되면서, 1분기 영업이익이 시장 예상치를 소폭 밑돌 수 있다는 진단이 나온다.

다만, 이는 둔화가 아닌 단순 인식 시점의 차이로 판단했다. 2분기 이후 이익 가시성이 더욱 뚜렷해질 것으로 내다봤다.

손현정 유안타증권 애널리스트는 "매출은 견조한 흐름을 유지하나, 영업이익은 해외 판매법인 재고 증가에 따른 미실현이익 영향으로 낮아 보일 가능성이 있다"며 "본사에서 인식된 매출이 현지 법인에서 최종 고객에게 인도되지 않으며, 연결 기준에서 이익이 일부 제한되는 구조"라고 설명했다.

그러면서 "비용 증가나 수요 둔화가 아닌 회계적 인식 시점에 따른 영향"이라며 "1분기에서 반영되지 못한 이익은 2분기 매출 인식과 함께 반영되며, 분기 간 이익이 이동하는 구조로 이해하는 것이 적절하다"고 부연했다.

허준서 유진투자증권 애널리스트는 "하반기부터 창원공장 물량 확대 및 증가한 수주 물량들 인식이 본격화되며 북미 매출 비중 유의미하게 상승할 수 있을 것"이라며 "현재 진행 중인 멤피스 공장의 증설은 브라운필드 증설 특징으로 인해 단계적인 물량 증가로 전사 실적에 기여하고 있다"고 말했다.

효성중공업의 주가는 300만원을 돌파하며 역대 최고가 수준에서 거래되고 있다. 1년 전인 47만원 선이었던 주가는 전력기기 슈퍼 사이클에 힘입어 약 6배 이상 급등했다. 컨센서스 제출 증권사들의 평균 목표주가는 약 379만원이다. 유안타증권을 비롯해 한국투자증권, LS증권, 대신증권, 유진투자증권 등은 모두 목표주가를 400만원 이상으로 써냈다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요