사모대출 조달금리 80bp 축소된 딜도…"상품별 차별화 뚜렷"

"대출가치 하락·조달금리 상승, 시장 전반 추세 아냐"

(서울=연합인포맥스) 송하린 기자 = 글로벌 사모대출 시장에서 조달금리 상승 사례가 부각되고 있지만, 시장 전체 추세로 일반화하기는 어렵다는 진단이 나왔다.

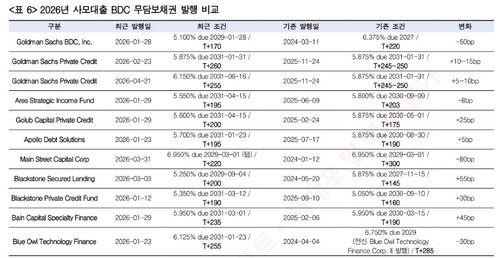

21일 한국투자증권 자산관리부가 검토한 무담보채권 발행 동향에 따르면 지난달 초 블랙스톤의 사모대출 BDC 무담보채권인 'Blackstone Secured Lending'은 직전 딜보다 스프레드가 55bp 확대됐다.

반면 지난달 말 발행된 메인스트리트캐피탈의 기업개발회사(BDC) 무담보채권은 기존 딜 대비 스프레드가 80bp 축소됐다.

한국투자증권은 "무담보채권 발행 사례를 보더라도 최근 사모대출 조달 여건이 일률적으로 악화하고 있다고 보기 어렵다"며 "현재 나타나는 변화는 개별 BDC의 신용도나 자산 특성뿐 아니라 당시 시장금리와 크레디트 스프레드 환경이 함께 반영된 결과"라고 판단했다.

이어 "대형 우량 BDC를 중심으로 조사했기 때문에 중소형사 및 한계자산 위주로 일부 건전성을 반영한 스프레드 상승이 있을 수 있다"면서도 "전반적으로는 신규 크레딧 라인 체결이나 만기 연장·증액·재약정 과정에서 시장 여건을 반영해 가격이 조정되는 흐름이지 건전성을 반영한 일괄적 재가격은 아니다"라고 말했다.

대출가치 하향 조정 또한 업계 전반 흐름으로 확산했다고 보긴 어렵다고 바라봤다.

최근 JP모건은 선제적으로 사모대출의 추가적인 가치 하향을 반영할 수 있는 권한을 행사한 바 있다. 일반적으로 대형 사모대출 운용사들은 차주 실적 저하나 업황 악화 조짐이 나타나면 실제 부실화 이전부터 일정 부분 가치 하락을 선제적으로 반영해나간다.

다만 한국투자증권은 "JP모건의 조치는 그간 2020년 코로나19 충격과 2022년 금리인상 시기에도 선제적인 감액 권한을 행사했던 것을 감안하면 이례적으로 보기 어렵다"며 이러한 대출가치 하향 조정이 업계 전반의 흐름으로 확산했다고 보기는 아직 이르다"고 강조했다.

이어 "일부 은행들은 오히려 이를 계기로 자신들이 더 안정적이고 예측 가능한 레버리지 제공자라고 강조하며 고객 유치에 활용하고 있다"고 덧붙였다.

다만 일부 사례에서 포착된 '조달비용 상승'은 수익구조에 직접적인 압박을 줄 수 있다고 경고했다.

한국투자증권은 "시장 전반의 리스크 재가격 국면에서는 사모대출 신규 대출 스프레드도 함께 확대되기 때문에, 표면적으로는 조달금리 상승분을 자산 측에서 상쇄할 수 있다고 볼 수 있다"면서도 "그러나 현재 사모대출 BDC 자금 유출 국면에서는 자연 상환분을 통한 부분적인 재투자만 가능한 상황이라, 자산 측 금리 재조정 효과가 지연되며 개선 폭이 제한적일 수 있다"고 말했다.

따라서 "높은 조달 스프레드가 지속되고 신규 대출 여력이 제한되는 상황에서는 수익률에 부정적 영향이 누적될 가능성이 있다"며 "이에 대한 대응은 단순한 자산 선택보다 부채 구조와 차환 시점을 포함한 운용사의 정교한 파이낸싱 관리에 달려있다"고 말했다.

hrsong@yna.co.kr

송하린

hrsong@yna.co.kr