호텔신라, 올해 1분기 암흑기서 벗어나나…영업익 흑자전환 예상

면세점 할인 폭 축소 국면 본격 진입

인천공항 면세점 영업 종료 따른 비용 부담 축소

(서울=연합인포맥스) 변명섭 기자 = 지난해 부진한 실적을 거두며 올해 돌파구가 필요했던 호텔신라[008770]가 1분기에 양호한 성적표를 받아들 것으로 전망됐다.

면세점 가격 할인 폭 축소와 호텔 부문 성장세가 이어진 가운데 인천공항 제1여객터미널(DF1) 영업 종료를 계기로 올해 2분기부터 본격적인 실적 회복 국면이 이어질 것이라는 분석이 나왔다.

[출처: 연합인포맥스 AI 인포그래픽]

연합인포맥스가 22일 국내 주요 증권사 8곳이 2개월 내 제출한 호텔신라의 1분기 실적 전망치를 종합한 결과, 영업이익은 전년 대비 흑자로 전환한 31억원을 거둘 것으로 집계됐다.

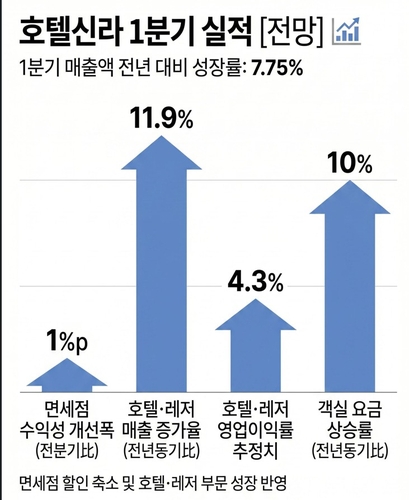

매출액은 1조471억원으로 전년 대비 7.75% 성장할 것으로 예상됐다.

면세점 사업부의 수익성 개선이 이번 실적 호조의 핵심 배경이다.

국내 면세점들은 그동안 중국인 구매 대행업자(다이공)를 끌어들이기 위해 제품 가격을 크게 깎아주는 방식으로 경쟁해왔다. 업체끼리 서로 더 많이 깎아주려다 보니 면세점 수익성이 갈수록 나빠지는 구조였다.

교보증권은 다이공 대상 가격 할인 완화 기조가 이어지면서 시내 면세점 수익성이 전 분기 대비 소폭 개선됐다고 분석했다. 삼성증권은 면세업계 전반의 경쟁이 완화된 데다가 달러-원 환율 약세 대비 위안화가 상대적으로 강세를 보이면서 가격을 덜 깎아줘도 중국인 고객의 구매력이 유지됐다고 분석했다.

DB증권은 이 같은 가격 할인 폭 축소로 전 분기 대비 수익성이 1%포인트 이상 개선됐을 것으로 추정했다.

인천공항 DF1 영업 종료 역시 실적 면에서는 호재로 작동할 것으로 평가됐다.

증권사들은 해당 사업장에서 발생하던 연간 500억원 이상의 영업 손실이 오는 2분기부터 해소되며 면세점 사업부 흑자 전환이 본격화될 것으로 내다봤다.

호텔·레저 부문은 안정적인 성장세를 이어가고 있다. DB증권은 1분기 호텔·레저 매출이 전년 동기 대비 11.9% 증가한 1천619억원, 영업이익률은 4.3%를 기록했을 것으로 추정했다.

객실 요금도 꾸준히 오르고 있다. 미래에셋증권과 교보증권은 객실 평균단가(ADR)가 전년 동기 대비 10% 수준 상승하며 외국인 비중이 높은 스테이 부문의 성장세가 두드러진다고 분석했다.

올해 2분기에는 호텔업 전반의 성수기 진입과 함께 투숙률 상승, 객실 요금 인상 효과가 본격화될 것으로 전망됐다.

호텔신라는 오는 24일 올해 1분기 실적을 발표할 예정이다.

[출처: 연합인포맥스 화면번호 8031]

msbyun@yna.co.kr

변명섭

msbyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요