삼성SDS, 매출인식 지연에 1Q 영업익 35% 감소 전망

[출처 : 연합인포맥스 AI 인포그래픽]

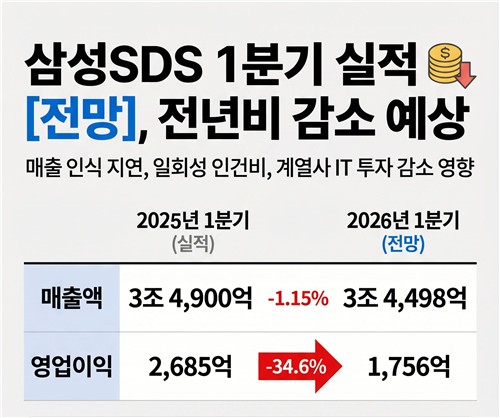

(서울=연합인포맥스) 한종화 기자 = 삼성에스디에스[018260]가 지난 1분기 지연된 매출 인식 영향에 전년보다 줄어든 매출과 영업이익을 기록할 것으로 전망됐다.

연합인포맥스가 23일 최근 1개월 사이 삼성SDS의 실적 전망을 낸 5개 증권사의 실적 전망치를 집계한 결과, 삼성SDS의 1분기 매출액은 3조4천498억원, 영업이익은 1천756억원을 기록할 것으로 예상됐다.

전년 대비 매출은 1.15%, 영업이익은 34.6% 감소한 수준이다.

실적이 감소할 것으로 예상된 이유는 매출 인식이 늦어진 것이 주된 원인이다.

성SDS는 지난달 엔비디아의 최고 성능 그래픽처리장치(GPU)인 블랙웰 울트라(B300)의 구독 서비스(GPUaaS)를 시작했다. 이 서비스 매출 인식이 2분기부터 시작되고, 또 공공 부문의 생성형 인공지능(AI) 사업 매출은 올해 하반기부터 본격 인식될 전망이다.

여기에 더해 퇴직금 산정 기준 변경에 따른 일회성 인건비 증가로 영업이익이 감소했을 것으로 예상됐다.

중동 전쟁 여파도 피할 수 없었다.

중동전쟁으로 인해 주요 계열사들의 IT 투자가 전반적으로 줄어들 위험이 커졌고, 내부 거래가 매출의 큰 비중을 차지하는 삼성SDS의 실적에도 영향을 미친 것으로 분석됐다.

정호윤 한국투자증권 연구원은 "전쟁 여파로 계열사의 IT 투자가 줄어드는 영향에 매출이 감소할 전망"이라고 설명했다.

삼성SDS의 올해 매출과 수익은 상반기보다 하반기가 더 개선된 '상저하고'를 나타내리라는 것이 증권가의 공통된 의견이다.

특히 클라우드 서비스의 부문의 성장성이 주목받았다.

정원석 신영증권 연구원은 "1분기 실적 추정치는 시장 기대에 미치지 못하지만, IT 서비스 본업의 성장곡선에는 문제가 없다"며 "이연된 클라우드 관리 서비스(MSP) 매출은 2분기부터 본격 반영될 예정"이라고 말했다.

김동우 교보증권 연구원은 "클라우드 매출 성장은 올해 하반기부터 가속화 될 것"이라며 "GPUaaS 매출 반영에 따른 클라우드서비스(CSP) 매출 성장률이 제고되고, 오픈AI 및 SAP와의 협업하의 MSP 매출 성장률도 높아질 것"이라고 설명했다.

삼성SDS의 주가는 최근 글로벌 대형 사모펀드 KKR과의 전략적 협력 소식에 급등했다가 다소 조정을 받았다. 전 거래일에는 0.06% 내린 18만100원에 거래됐다.

jhhan@yna.co.kr

한종화

jhhan@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요