"저축성 자금, 대기성 자금으로 빠르게 재편…통화긴축 높일 수도"

M2 증가율, 반도체 현금 개선·정책 자금에 반등

"통화량 증가보다 자금 성격 변화…자산가격 상승 압력 가능"

(서울=연합인포맥스) 노요빈 기자 = 국내 시중 유동성이 단기 대기자금 형태로 빠르게 전환하면서 한국은행 통화정책의 긴축 기조를 강화하게 만드는 요인이 될 수 있다는 전망이 제기된다.

김유미 키움증권 연구원은 23일 보고서를 통해 "국내 금융시장에서 자금 흐름의 구조적 변화가 뚜렷하게 나타나고 있다"며 "최근 주목할 점은 통화량 자체의 증가보다 자금 성격의 변화"라고 말했다.

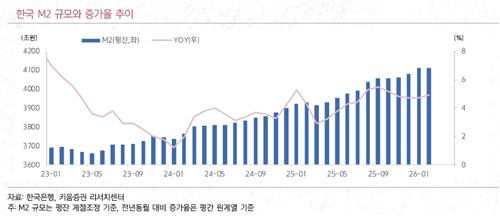

김 연구원은 최근 금융시장에서 시중 유동성이 축적되고 있다고 분석했다. 지난 2월 광의통화(M2) 증가율은 평잔 기준 4.9%를 기록해, 전월(4.7%) 대비 반등했다.

이러한 유동성은 주로 단기 대기성 자금 형태로 축적된 것으로 나타났다.

올해 2월 은행의 2년 미만 정기예적금은 전년보다 0.1% 감소했다. 반면 수시입출식 예금 증가율은 전년 대비 8.4% 증가해 전월(6.0%)보다 확대됐다.

동시에 종합자산관리계좌(CMA)와 머니마켓펀드(MMF) 등 단기 금융상품으로 자금 유입이 이어졌다. 2월 기준 CMA 증가율은 두 자릿수로 확대됐고, MMF도 전년 대비 14%대 증가율을 기록했다.

김 연구원은 자금 흐름 변화가 단순한 수신 구조의 이동이 아닌 풍부한 시중 유동성이 자본시장에 유입하는 잠재적 기반이 형성되는 과정이라고 평가했다.

김 연구원은 "이런 유동성은 향후 자본시장 수급의 핵심 변수로 작용할 가능성이 높다"며 "특히 주식시장에 대한 신뢰가 형성될 경우, 대기성 자금은 위험자산으로 빠르게 유입되며 의미 있는 상승 압력으로 전환될 수 있다"라고 말했다.

유동성이 자본시장을 향해 유입할 경우 통화정책 결정에도 변수로 작용할 수 있다고 평가했다.

김 연구원은 "이와 같은 환경은 시중 유동성이 풍부하게 축적되어 있다는 점에서 한국은행의 통화정책 판단에도 일정한 부담 요인으로 작용할 수 있다"고 말했다.

그러면서 "대기성 자금이 잠재적인 수요로 전환될 경우 자산가격 상승 압력으로 이어질 수 있다"며 "통화정책은 완화 여력보다는 신중한 대응과 함께 상대적으로 긴축적인 기조를 유지할 유인이 높아질 것으로 보인다"고 덧붙였다.

시중 유동성이 풍부해진 배경으론 국내 반도체 산업의 실적 개선 등을 꼽았다.

김 연구원은 최근 반도체 산업을 중심으로 기업 수익성이 개선돼 현금 흐름이 확대됐고, 이러한 현금이 가계와 중소기업을 거쳐 금융기관에 유입됐다고 설명했다.

그는 "기업을 중심으로 유동성이 확대되는 가운데, 실적 개선과 정책금융 공급이 결합하며 자금이 단기 유동성 성격으로 축적되고 있다"고 말했다.

이어 "기업 예금은 저축성보다 요구불 및 수시입출식 예금을 중심으로 증가하고 있다"며 "기업이 유동성을 확보한 채 투자 시점을 조절하는 모습"이라고 설명했다.

실제로 지난 2월 경제주체별 M2 증가율은 가계가 2.7%, 기업이 6.7%, 기타 금융기관이 20.4%를 각각 기록했다.

ybnoh@yna.co.kr

노요빈

ybnoh@yna.co.kr