본업 '훈풍'에 흑자전환 시동…두산에너빌, 1Q 영업익 30%↑ 전망

(서울=연합인포맥스) 이재헌 기자 = 두산에너빌리티[034020]가 올해 1분기 수익성 정상화 궤도에 오를 것으로 보인다. 원자력 발전과 가스터빈 등 본업의 견조한 성장에 힘입어 영업이익이 전년 대비 30% 증가하고, 순이익은 흑자전환할 것으로 예상됐다.

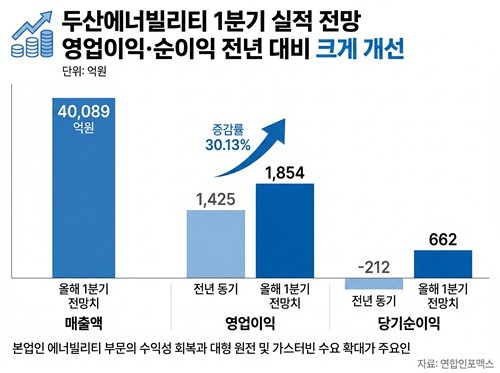

연합인포맥스가 23일 최근 2개월 내 두산에너빌리티 실적 전망치를 제출한 증권사 6곳의 컨센서스를 집계한 결과, 연결 기준 올해 1분기 매출액은 4조89억원, 영업이익은 1천854억원으로 추산됐다.

영업이익은 전년 동기(1천425억원) 대비 30.13% 늘어난 수치다. 지난해 1분기 영업이익이 전년보다 반토막 났던 부진에서 벗어나는 흐름이다. 특히 당기순이익이 662억원으로 전년(-212억원) 대비 흑자전환에 성공할 것으로 관측됐다.

[출처: 연합인포맥스 AI 인포그래픽]

본업인 에너빌리티 부문의 수익성 회복이 실적 반등을 이끌 것으로 분석됐다. 자회사인 두산밥캣[241560] 등의 이익은 다소 주춤할 수 있지만, 에너빌리티 부문은 일회성 비용 이슈를 털어내고 견조한 실적을 이어갈 것으로 진단됐다. 체코 원자력 발전 수주를 비롯한 대형 원전 모멘텀과 AI(인공지능) 데이터센터 수요에 따른 북미향 가스터빈 공급 확대가 실적 성장의 새로운 축으로 부상했다.

차세대 에너지원인 소형모듈원전(SMR) 역시 수주가 기대된다. 두산에너빌리티는 뉴스케일(NuScale), 엑스에너지(X-energy) 등 글로벌 업체들과의 협업을 통해 모든 노형의 제작이 가능한 독보적 경쟁력을 강조하고 있다. 올해 가스터빈과 원자력 등 핵심 성장 사업 비중을 83%까지 끌어올려 중장기 수익성을 강화한다는 계획이다.

당장의 이익률보다는 향후 성장성이 기업가치의 중요한 요인으로 지목됐다. 글로벌 전력수요 확대 흐름의 수혜주로서 주목할 만하다고 전문가들은 판단했다.

문경원 메리츠증권 애널리스트는 "올해 1분기 연결 영업이익은 컨센서스를 하회할 전망이지만, 영업이익률은 비수기임에도 양호한 수준(3.8%)을 예상하며 연간 가이던스인 5.5%를 향해 순항하고 있다"며 "3월 미국 AI데이터센터향 가스터빈 7기, 남부발전 향 3기 수주를 기록한 이후, 연내 추가 수출 계약이 기대된다"고 말했다.

그러면서 "가스터빈의 타이트한 수급이 수주 판가 상승으로 이어질 수 있을 것"이라고 내다봤다.

황성현 유진투자증권 애널리스트는 "대형원전 발주가 올해부터 본격화될 전망"이라며 "트럼프 정부의 2030년 원전 착공 목표에서 인허가부터 준공까지 최소 10년이 걸리는 프로젝트 특성상 곧 발주를 시작할 것"이라고 내다봤다.

두산에너빌리티의 주가는 12만원 내외에서 거래되고 있다. 전력 인프라 및 원전 사이클에 대한 기대감이 반영되며 1년 전과 비교해 약 5배 급등했다. 컨센서스 제출 증권사들의 평균 목표주가는 약 13만3천원이다.

[출처: 연합인포맥스]

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요