순수 주택건설주로 남은 IPARK현산, 상승장 소외 끝낼까

[출처:연합인포맥스 AI 인포그래픽]

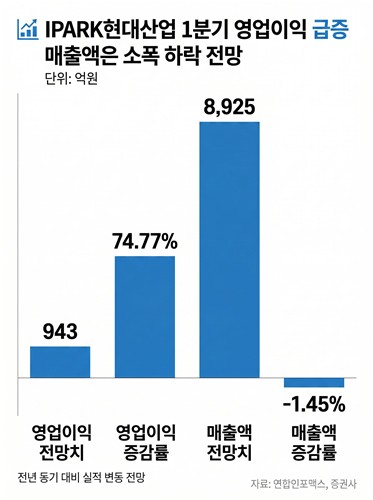

(서울=연합인포맥스) 한이임 기자 = 국내 건설업종이 원전과 재건 기대감으로 뜨거운 반등장을 맞이한 가운데, '순수 주택주'로 분류되며 상대적으로 소외됐던 IPARK현대산업개발[294870]이 1분기 영업이익을 대폭 끌어올렸을 것으로 예상됐다.

연합인포맥스가 23일 최근 2개월 내 제출한 4개 증권사의 실적 전망치를 집계한 결과, IPARK현대산업은 1분기 영업이익 943억으로 전년 동기 대비 74.77% 개선됐을 것으로 전망됐다.

매출액은 8천925억으로 전년 동기 대비 소폭(1.45%) 감소가 예상됐다.

시장의 시선은 외형성장보다 수익성에 쏠려있다.

1분기 영업이익의 가파른 상승은 고마진 자체 주택 사업 비중의 확대와 원가 구조 관리 등을 통해 수익성을 극대화하는 '믹스(Mix) 개선' 효과의 영향이라는 평가다.

신대현 키움증권 애널리스트는 "중동 전쟁 여파로 건자재 수급이 어려워지면서 공기 지연과 공사비 상승에 대한 우려가 영향을 미칠 수 있는 상황"이라면서도 "서울원 아이파크는 과거 토지를 저렴한 가격에 매입해둔 덕분에 높은 수익성을 기록할 것으로 예상한다"고 말했다.

올해 공정률 20% 이상 진행이 예상되는 서울원 프로젝트는 분기별 수익성 개선의 견인차 역할을 할 것으로 전망됐다.

여기에 하반기부터는 파주 메디컬 클러스터와 천안 아이파크 시티 5·6단지 등 대형 준자체 사업지의 매출화가 본격적으로 시작된다.

한편 증권가는 올 1분기 매출 정체를 작년 1분기 수원 입주 매출과 서울원 프로젝트 매출 소급 적용에 따른 역기저 효과, 건설업계 특유의 계절적 비수기가 맞물린 결과라는 평가를 제시했다.

송유림 한화증권 애널리스트는 "이번 1분기 실적을 통해 높은 마진 레벨이 확인된다면 연간 추정치가 상향 조정될 수 있다"며 "그동안 시장에서 소외됐던 낮은 밸류에이션이 다시금 부각될 전망"이라고 분석했다.

향후 실적의 시장 수익률 상회 여부는 외주 주택의 부문의 원가율 방어 여부가 결정할 것으로 보인다.

김선미 신한투자증권 애널리스트는 "에너지 플랜트주로 편중된 시장의 관심을 돌리기에는 주택 시장 회복 속도가 다소 더딘 점은 아쉽다"면서도 "외주 주택 사업부의 수익성 개선과 리츠를 활용한 운영 사업 확대 등이 확인될 경우 시장 수익률을 넘는 흐름을 보여줄 것"이라고 내다봤다.

IPARK현대산업의 주가는 9시 46분 기준 2만4천원에 거래됐다. 장 초반 상승세를 이어가다 하락 전환했다. 전일에는 4.74% 급등한 2만4천300원에 장을 마쳤다.

yyhan@yna.co.kr

한이임

함께 보면 도움이 되는

뉴스를 추천해요