"日 금리 인상은 6월…M2 확장·인플레 고착 위험"

(서울=연합인포맥스) 김경림 기자 = 미국과 이란 전쟁에 따른 인플레이션 위험과 함께 통화공급량(M2) 증가세가 일본은행(BOJ) 금리 정책에 변수로 떠올랐다.

소니파이낸셜그룹(소니FG)의 이노우에 테츠야 수석 이코노미스트는 23일(현지 시간) 니혼게이자이와의 인터뷰에서 "일본은행(BOJ)의 차기 금리 인상 시점을 6월"이라면서도 "금리 인상을 잠시 보류하게될 수도 있다"고 진단했다.

이노우에 이코노미스트는 "메인 시나리오는 중동 정세 악화에 따른 원유 가격 상승은 일시적이겠으나, 그 영향으로 인한 물가 상승이 당분간 지속될 수 있다는 것"이라며 "그 과정에서 일본은행은 반년에 한 번 정도의 간격으로 금리를 인상할 수 있을 것"이라고 전망했다.

그는 중립 금리 수준에 대해 "1.75~2.00% 정도로 보며, 중동 정세 변화 전후로 견해를 바꾸지 않았다"고 덧붙였다.

그는 "중동 정세가 악화할 경우, 원유나 석유 관련 제품이 충분히 확보되지 않아 생산에 차질이 생길 수 있다"며 "이 경우 총공급뿐만 아니라 총수요도 강제로 억제되고, 일본은행 역시 금리 인상을 보류할 수밖에 없을 것"이라고 예상했다.

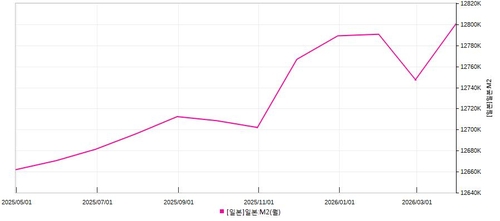

하지만 리스크 시나리오도 배제할 수 없다. 그는 특히 빠르게 증가하는 M2에 주목했다. 통화량이 늘어나면 고물가 상태로 고착할 수 있기 때문이다.

[출처:연합인포맥스(화면 번호 8888)]

이노우에 이코노미스트는 "은행 대출 증가로 M2가 높은 성장률을 보이고 있다"며 "인플레이션의 계기가 공급 요인이라 하더라도, 통화공급량의 높은 증가율은 고인플레이션이 고착될 리스크를 높이는 요인으로 주의가 필요하다"고 말했다.

이는 우에다 가즈오 총재가 지난 3월 기자회견에서 1970년대 공급 충격 당시 대응 사례를 복기하고 있다고 밝힌 것과 같은 맥락이다. 당시 1차 오일쇼크 때는 통화공급량이 높은 수준을 유지하던 상황에서 공급 충격이 겹쳐 고인플레이션을 초래했지만, 2차 오일쇼크 때는 일본은행이 선제적으로 금융 긴축에 나서 사태 악화를 막은 바 있다.

일본 국채 시장에 대해서는 초장기채를 중심으로 해외 투자자 비중이 급격히 높아지면서 변동성 확대 우려가 커지고 있다고 진단했다.

이노우에 이코노미스트는 "생명보험사와 연금기금의 수요가 구조적으로 줄면서 외부 환경의 영향을 받기 쉬워졌다"며 "해외 투자자들은 일본의 재정 규율에 비교적 엄격한 시각을 갖고 있어 변동성이 높아지기 쉽고, 국채관리 정책을 포함해 신중한 대응이 요구된다"고 강조했다.

klkim@yna.co.kr

김경림

klkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요