롯데칠성, 1분기 암흑기 벗어나나…날씨·원재료비 겹호재

날씨 효과에 음료 판매 회복…원재료비도 안정

올해 2분기에는 포장재·환율 부담 변수

(서울=연합인포맥스) 변명섭 기자 = 롯데칠성[005300]이 올해 1분기 따뜻한 날씨 효과와 원재료비 안정, 판매관리비 절감에 힘입어 영업이익이 전년대비 성장할 것으로 전망됐다.

[출처: 연합인포맥스 AI 인포그래픽]

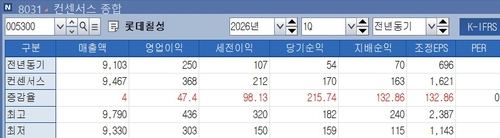

연합인포맥스가 24일 국내 주요 증권사 10곳이 3개월 내 제출한 롯데칠성의 1분기 실적 전망치를 종합한 결과, 영업이익은 전년 대비 47.4% 증가한 368억원을 거둘 것으로 집계됐다. 매출액은 9천467억원으로 전년 대비 4% 성장할 것으로 예상됐다.

증권사들이 공통으로 꼽은 첫 번째 실적 호조 요인은 날씨다.

1분기 평년 대비 따뜻한 기온이 음료 수요를 끌어올리며 국내 매출과 영업이익을 모두 전년 대비 개선시킨 것으로 분석됐다.

류은애 KB증권 애널리스트는 "전년 같은 기간에 비해 따뜻했던 날씨 효과로 별도 매출과 영업이익이 모두 전년 대비 성장할 것"이라고 내다봤다.

원재료비 안정도 수익성 회복을 뒷받침했다.

지난해 수익성 악화의 주된 원인이었던 오렌지 농축액 선물 가격이 전년 대비 약 50% 하락한 것으로 파악됐다. 설탕·과당 등 주요 투입 단가도 안정세를 보이며 음료 부문의 이익 개선에 기여했다는 평가다.

판관비 절감 효과도 이익 증가를 견인한 요인으로 지목됐다.

키움증권은 "국내 법인 판매량 회복과 설탕·과당 투입 단가 안정화, 인건비 등 경영관리 비용 효율화가 나타났다"고 설명했다.

해외 법인 실적 개선도 주목할 만한 변화로 평가됐다.

필리핀 법인은 수익성 개선 작업 효과가 나타나며 인수 후 처음으로 1분기 흑자를 기록할 전망이다. 미얀마 법인은 지난해 12월 중순 원액 공급이 정상화되면서 전 분기 대비 매출이 큰 폭으로 반등할 것으로 예상됐다.

권우정 교보증권 애널리스트는 "음료는 7개 분기 만에, 주류는 6개 분기 만에 매출 턴어라운드가 전망된다"며 "저점 통과 측면에서 의미 있는 변화"라고 강조했다.

다만 2분기 이후에는 비용 부담이 확대될 수 있다는 경고도 나왔다.

중동 분쟁 여파로 알루미늄 선물 가격이 1분기 기준 전년 대비 약 22% 상승한 것으로 파악됐다. 캔·폴리에틸렌테레프탈레이트(PET) 등 포장재 단가 인상 부담이 올해 2분기부터 본격 실적에 반영될 것으로 전망됐다.

높은 환율에 따른 펩시 원액 수입 부담도 지속되는 변수로 지목됐다.

롯데칠성은 다음달 4일 올해 1분기 실적을 발표할 예정이다.

[출처: 연합인포맥스 화면번호 8031]

msbyun@yna.co.kr

변명섭

msbyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요