기아, 1Q 매출 역대 최대…영업익 27% 감소에도 전망치 부합(종합)

1분기 영업익 2조2천51억으로 컨센서스 부합…제품 믹스로 돌파 의지

(서울=연합인포맥스) 이재헌 기자 = 기아[000270]의 올해 1분기 영업이익이 시장 전망치에 부합했다. 사상 최대 분기 매출 속에서도 미국 관세 영향 등으로 수익성은 훼손됐다.

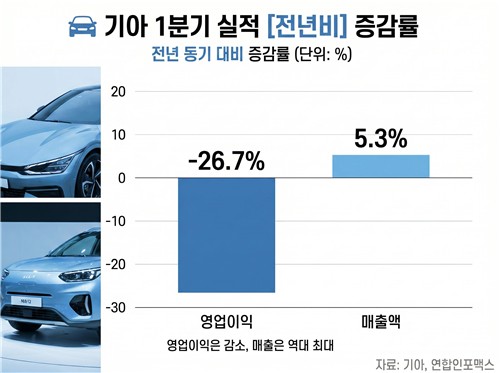

기아가 올해 1분기 연결 기준 실적을 잠정 집계한 결과, 영업이익이 전년 동기 대비 26.7% 감소한 2조2천51억원을 기록했다고 24일 공시했다.

매출은 5.3% 늘어난 29조5천19억원을 나타냈다. 전체 분기 기준 역대 최대치다.

매출과 영업이익이 모두 시장 컨센서스와 큰 차이를 보이지 않았다. 연합인포맥스가 최근 1개월 내 기아 실적 전망치를 제출한 증권사 11곳의 컨센서스를 집계한 결과, 올해 1분기 매출액은 29조3천291억원, 영업이익은 2조2천988억원으로 추산됐다.

[출처: 연합인포맥스 AI 인포그래픽]

미국 관세가 수익성에 영향을 끼쳤다. 미국 관세 부과에 따른 비용 증가분은 7천550억원이다. 더불어 북미와 유럽에서 판매량을 늘리기 위한 인센티브와 달러-원 환율 급등에 따른 외화 판매보증충당부채 증가 등 외부 변수에 따른 비용이 집중적으로 반영됐다.

기아는 "올해 1분기 미국의 수입산 완성차에 대한 관세 영향이 온전히 반영됐을 뿐만 아니라, 북미·유럽 시장 내 경쟁 심화에 따른 인센티브 증가, 기말 환율 급등에 따른 판매보증충당부채 증가 등 외부 요인에 의해 수익성이 악화됐다"며 "그럼에도 고수익 차종 중심의 믹스 개선과 평균판매가격(ASP) 상승을 통해 최대 매출 달성 등 견조한 펀더멘털을 유지했다"고 설명했다.

매출원가율은 평균판매가격(ASP) 상승에도 미국 관세 영향으로 전년 동기 대비 2.0%포인트 상승한 80.3%를 기록했다. 다만, 관세 영향을 제외하면 매출원가율은 77.8%라고 기아는 부연했다. 판매관리비율은 기말 환율 상승에 따른 판매보증비율 증가 영향으로 전년 동기보다 1.2%포인트 상승한 12.2%를 기록했다.

기아는 지정학적 리스크 지속, 주요 시장 내 경쟁 심화, 대외 여건 변화 등 불확실한 경영 환경이 이어질 것으로 전망했다. 고부가 제품 믹스 개선과 판매가(ASP) 인상으로 수익성을 방어할 방침이다.

국내는 EV4·EV5와 셀토스 하이브리드 등 친환경차 판매를 확대하고, 미국은 텔루라이드 등 고수익 차종과 하이브리드 라인업을 강화해 정책 변화에 대응한다. 유럽은 EV2에서 EV5로 이어지는 전기차 풀 라인업을 구축해 시장 리더십을 높인다.

기아는 "고부가가치 차량 중심의 판매 믹스 개선과 다각도의 비용 절감 노력을 통해 견조한 수익성을 유지해 나갈 것"이라고 전했다.

[출처: 연합뉴스 자료사진]

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요