"회식을 안하네"…하이트진로, 1Q 영업익 9% 감소 전망

[출처: 연합인포맥스 AI 인포그래픽]

(서울=연합인포맥스) 김용갑 기자 = 하이트진로[000080]의 올해 1분기 실적이 다소 부진할 것으로 전망됐다. 내수 주류시장 침체 등으로 맥주 판매량이 감소한 탓이다.

하이트진로가 내수 부진을 딛고 해외 매출을 확대해야 하는 만큼 향후 어떤 글로벌 전략을 내세울지 주시해야 한다는 진단도 제기됐다.

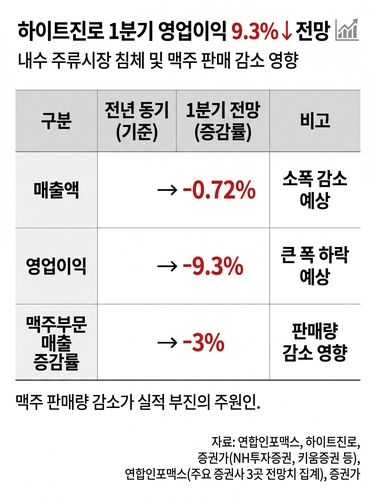

연합인포맥스가 25일 최근 2개월 내 국내 주요 증권사 3곳이 발표한 실적 전망치를 집계한 결과, 하이트진로는 올해 1분기 연결기준 매출액 6천83억원, 영업이익 568억원을 올릴 것으로 전망됐다.

매출액과 영업이익은 전년 동기 대비 0.72%, 9.3% 감소한 수준이다.

지난해 연결기준 하이트진로 사업은 맥주, 소주, 생수, 기타 등이다. 사업별 매출 비중은 각각 30.34%, 60.92%, 6.12%, 2.62% 등이다.

증권가는 회식문화 축소 등으로 내수 주류시장 침체가 이어지면서 1분기 감익이 불가피할 것으로 진단했다.

하이트진로는 마케팅비용 등 전반적인 비용을 줄이고 있다. 하지만 실적 부진을 상쇄하기는 역부족인 것으로 판단됐다. 소주 판매량 성장세는 정체되고 맥주 판매량은 감소한 탓이다.

소주부문 매출은 3천907억원으로 전년 같은 기간과 엇비슷할 것으로 전망됐다. 알코올 소비량 감소에도 높은 시장 지배력을 통해 소주매출을 유지하는 것으로 판단됐다.

맥주부문 매출은 1천689억원으로 3% 감소할 것으로 추정됐다.

도매상과 유통채널 등은 지난해 5월 하이트진로가 맥주 출고가를 인상하기 전에 물량을 미리 확보했었다.

이에 따라 유통채널 등에서 재고 부담이 발생했다. 올해 1분기 맥주 주문량도 줄었을 것이라고 증권가는 진단했다.

앞서 하이트진로는 원부자재 가격 상승 등으로 테라, 켈리 등 맥주제품 출고가를 지난해 5월부터 평균 2.7% 인상했다.

주영훈 NH투자증권 연구원은 "출고가 인상을 앞두고 가수요가 발생했던 만큼 물량 부담이 일부 존재한다"며 "다만 해당 요인은 1분기 실적에만 영향을 미치는 만큼 여름철 성수기 시즌에 정상화될 가능성이 높다"고 말했다.

하이트진로의 글로벌 전략을 주목해야 한다는 진단도 있었다. 내수 주류시장 위축으로 글로벌 매출 비중을 확대해야 하기 때문이다.

박상준 키움증권 연구원은 "올해 말에는 해외 첫 공장이 베트남에 완공될 예정"이라며 "현실적으로 올해도 매출 부진을 피하기 어려울 텐데 향후 어떤 글로벌 전략을 내놓을지가 관전 포인트가 될 것"이라고 설명했다.

지난 24일 하이트진로 주가는 전장 대비 0.41% 오른 1만7천180원으로 장을 마감했다.

ygkim@yna.co.kr

김용갑

ygkim@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요