"전기차 캐즘·중동 리스크"…한신평, LG화학 신용등급전망 "부정적"

"LG엔솔 제외 기준 첫 연간 영업적자"

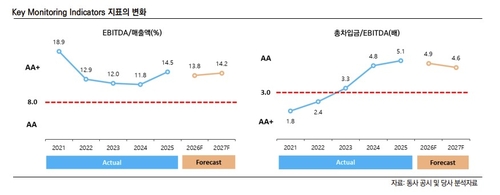

[출처: 한국신용평가]

(서울=연합인포맥스) 서영태 기자 = 한국신용평가가 LG화학 신용등급(AA+) 전망을 '안정적'에서 '부정적'으로 변경한다고 26일 밝혔다.

LG화학의 이익창출력이 나빠졌다. 석유화학과 2차전지 업황 부진으로 연결 영업이익이 2021년 5조264억원에서 2025년 1조1천809억원으로 쪼그라들었다. 특히 2025년 4분기에는 석유화학, 전지(LG에너지솔루션), 첨단소재 등 주력 사업 부문이 모두 분기 영업적자로 전환했다.

김호섭 한신평 산업3실 연구위원은 "연간으로도 LG에너지솔루션을 제외한 기준으로 사상 첫 영업적자를 기록하는 등 다변화한 사업 포트폴리오에 기반한 수익성 방어력이 과거보다 악화한 상황"이라고 판단했다.

재무안전성도 저하됐다. 지난해 말 연결 기준으로 부채비율은 114.5%, 차입금 의존도는 33.5%다. 이는 전지(LG에너지솔루션) 및 첨단소재 부문의 설비 확장과 석유화학 부문의 경상투자, 생명과학 부문 인수합병(M&A) 등으로 자금수지 적자가 이어진 결과다. 2021년 말 11조원 수준이었던 연결 순차입금이 2025년 말 22조5천879억원으로 늘었다.

AA+ 등급 수준과 비교해 높은 재무부담이 이어질 전망이다. 김 연구위원은 "석유화학 부문은 글로벌 증설 부담과 더불어 최근 중동발 원료 조달 리스크가 확대됐고, 사업재편도 늦어지고 있다"고 설명했다. 또 "전지(LG에너지솔루션) 부문은 북미 등 주요 시장에서의 친환경정책 후퇴와 전기차 수요 둔화 때문에 실적 개선이 제약적이고, 이는 LG화학 첨단소재 부문 수익성에도 부정적 영향을 미친다"고 했다.

한신평은 LG화학 모니터링을 이어갈 계획이다. 석유화학 사업 관련 원료조달 정상화 시점과 가동률 추이, 주요 제품별 스프레드(마진) 변동, 여수·대산 사업장 사업재편 진행 경과 등을 지켜볼 예정이다. 전지 사업(LG에너지솔루션)과 관련해서는 전기차 수요 회복, 에너지저장장치(ESS) 매출 성장 추이, 설비 가동률 변동 등이 주요 모니터링 요소로 꼽혔다. 김 연구위원은 "추가적인 비핵심사업 정리나 LG에너지솔루션 지분매각 실행 규모 등 재무구조 개선 방안에 대한 이행 성과도 지속적으로 확인할 예정"이라고 했다.

ytseo@yna.co.kr

서영태

ytseo@yna.co.kr