아웃풋갭 언제·얼마나 플러스 되나…금리 인상 횟수 가르는 변수

(서울=연합인포맥스) 정선미 기자 = 1분기 성장률 서프라이즈를 계기로 아웃풋갭의 플러스 전환 시기와 그 폭을 놓고 시장의 시각이 엇갈리고 있다.

씨티는 "1분기에 이미 플러스로 돌아섰다"면서 연내 두 차례 금리 인상을 점치는 반면, 메리츠증권은 "플러스 전환해도 강도가 약해 서두를 필요가 없다"고 맞선다.

아웃풋갭이 플러스로 전환되고 그 폭이 커질수록 수요 측 물가 압력이 높아져 금리 인상의 근거가 되는 만큼, 이 논쟁은 곧 연내 금리 인상 회수를 가르는 문제이기도 하다.

불과 5개월 전만 해도 이창용 당시 한국은행 총재는 "아무리 빨라도 2026년 말"이라고 단언했다. 이 전 총재는 "어느 모델을 보더라도 현재 아웃풋갭은 유의미하게 음수"라고도 분석했다.

작년 11월 말 금통위 때 반도체 호황이 이렇게 빠르게 판을 뒤집을 것이라고는 누구도 예상하지 못했던 시점이었다. 그로부터 2개 분기도 채 지나지 않아 상황은 완전히 달라졌다.

실질성장률에서 잠재성장률을 뺀 아웃풋갭은 한은이 금리를 결정할 때 참고하는 핵심 지표 중 하나다. 실제 성장률이 잠재 수준을 웃도는 플러스 상태가 되면 수요가 공급 능력을 초과한다는 의미로, 수요측 물가 상승 압력이 커지는 환경으로 해석된다.

반대로 마이너스 상태에서는 경기 부진이 물가를 누르고 있다고 보기 때문에 금리 인하 또는 동결의 근거가 된다. 플러스 전환 시점과 그 폭이 곧 금리 인상의 타이밍과 속도를 가늠하는 기준이 되는 셈이다.

28일 한은에 따르면 1분기 실질 GDP는 전기대비 1.7%로 시장의 예상을 크게 웃돌았다.

실질성장률이 잠재 수준을 웃돌며 수요측 물가 압력이 현실화할 수 있다는 우려가 확산하면서 경기가 좋아서 금리를 올릴 수밖에 없다는 논리가 빠르게 힘을 얻었다.

가장 공격적인 시각을 제시한 곳은 씨티다.

씨티는 1분기에 아웃풋갭이 이미 플러스로 전환됐다고 추정했다. 2분기에는 일시적으로 마이너스로 되돌아갈 수 있지만 하반기에 다시 플러스로 올라설 것으로 전망했다.

수요 압력이 본격화하는 환경이 조성되는 만큼 한은이 7월과 10월에 각각 25bp씩 기준금리를 올려 최종금리가 3%에 도달할 것으로 봤다. 아울러 근원 인플레이션이 장기간 높게 유지될 위험과 역사적으로 완화적인 금융 여건, 적극적 재정 부양책 등 세 가지 요인을 들어 내년 2~3분기까지 3.25~3.5%까지 오를 리스크도 배제하지 않았다.

BNP파리바도 1분기 성장률을 보고 입장을 바꿨다.

기존 장기 동결 전망을 폐기하고 올해 성장률 전망치를 당초 2.3%에서 2.7%로 대폭 끌어올렸고, 금리 인상 쪽으로 무게를 옮겼다. BNP파리바는 성장률 전망치 상향이 아웃풋갭의 플러스 전환을 앞당길 수 있음을 시사한다고 설명했다.

반면 메리츠증권 윤여삼 연구원은 플러스 전환 자체보다 그 강도에 주목해야 한다고 지적했다.

올해 2.6%, 내년 1.8% 성장을 가정하면 아웃풋갭은 반짝 개선됐다가 내년까지 미약한 플러스를 유지하는 데 그칠 가능성이 높다는 것이다. 플러스 폭이 작다면 수요측 물가 압력도 제한적일 수밖에 없어 한은이 서둘러 금리를 올릴 명분이 충분치 않다는 논리다.

반도체가 성장을 주도하는 구조상 수출과 내수간 온도차도 변수로 꼽힌다.

메리츠는 내년 인하 전망을 철회함과 동시에 한은이 연내 동결을 유지하며 금리 전환점을 찾는 노력을 지속할 것으로 내다봤다.

반도체 호황에 힘입어 실질성장률이 잠재성장률을 웃도는 국면은 당분간 이어질 수 있다.

그러나 이것이 구조적 개선이 아닌 반도체라는 단일 변수에 의존한 현상인 만큼, 작은 외부 충격에도 성장세가 급격히 꺾일 위험이 크다는 게 전문가들의 지적이다.

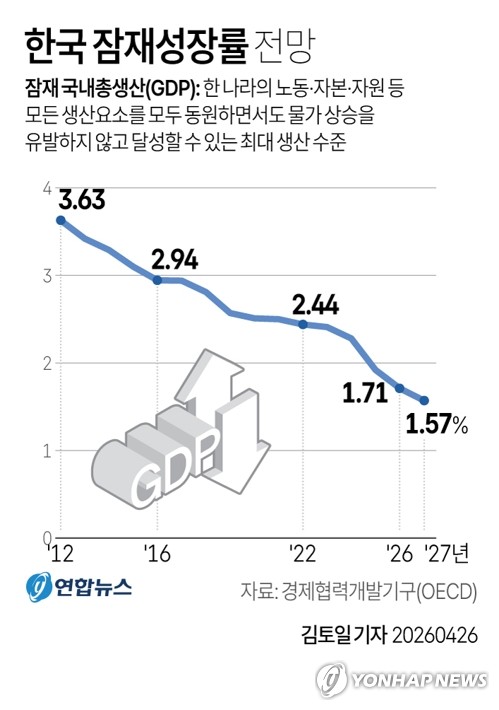

경제협력개발기구(OECD)는 한국의 잠재성장률을 올해 1.71%, 내년 1.57%로 전망하고 다소 빠르게 잠재성장률이 악화할 것으로 봤다. KDI도 작년 1.8%에서 1.6%로 낮춰 잡았다.

신용평가사 피치는 지난 1월 잠재성장률을 2.1%에서 1.9%로 하향 조정하면서 잠재성장률 제고 없이 정부 부채가 지속적으로 증가한다는 점을 우려로 짚었다.

한은이 어느 시점에 아웃풋갭 플러스 전환을 공식 확인하는지, 그리고 이를 금리 인상의 근거로 삼을 만큼 충분한 수요 압력 신호로 받아들이느냐가 연내 금리 경로를 가르는 분수령이 될 전망이다.

smjeong@yna.co.kr

정선미

smjeong@yna.co.kr