전쟁이 끌어내린 수익성…금호석화, 1Q 영업익 47%↓ 전망

(서울=연합인포맥스) 이재헌 기자 = 금호석유화학[011780]이 올해 1분기 원재료 가격 급등의 직격탄을 맞으며 수익성이 사실상 반토막 날 것으로 보인다. 주력 제품의 가격 경쟁 심화와 원가 전가 지연이 맞물리며, 업황 회복을 기대하던 시장의 눈높이를 밑도는 부진한 성적표를 받아들 것이라는 우려도 나왔다.

연합인포맥스가 28일 최근 2개월 내 금호석유화학 실적 전망치를 제출한 증권사 5곳의 컨센서스를 집계한 결과, 연결 기준 올해 1분기 매출액은 1조6천598억원, 영업이익은 634억원으로 추산됐다.

영업이익은 전년 동기(1천206억원) 대비 47.46% 급감한 수치다. 매출액 역시 전년보다 13.02% 줄어들 것으로 예측됐다. 사실상 '어닝 쇼크' 수준이었던 지난해 4분기(15억원)보다는 늘었지만, 과거 수익성 지표와 비교하면 부족한 수치로 평가된다.

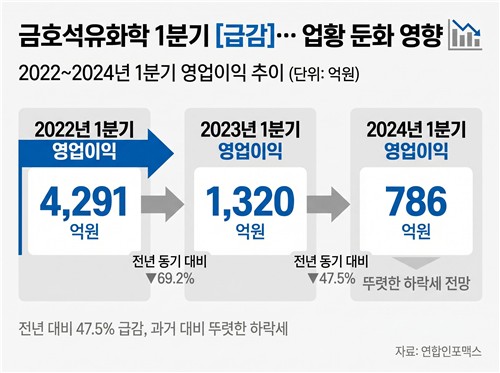

역대 같은 기간 실적을 나열하면 하락세가 발견된다. 코로나19 특수에 힘입어 NB라텍스 '슈퍼 사이클'을 누렸던 2022년 1분기 당시 영업이익은 4천억원을 웃돌았다(4천291억원).

하지만 이후 업황 둔화가 시작되며 2023년 1분기 1천320억원, 2024년 1분기 786억원으로 이익 규모가 줄었다. 지난해 1분기에 반등했다가 다시 방향이 바뀌었다.

[출처: 연합인포맥스 AI 인포그래픽]

이번 1분기는 원가 부담이 발목을 잡았다. 3월 초 중동 사태 발발 이후 원재료인 부타디엔(BD) 가격이 가파르게 상승하면서 합성고무 부문의 마진이 급격히 축소됐다. 주력인 NB라텍스 시장의 공급 과잉에 따른 업체 간 가격 경쟁까지 치열해지며 수익성 약세가 이어졌다. 원료 수급 불안으로 인해 공장 가동률을 낮추자 외형 위축이 동반되는 상황이다.

전문가들은 수익성 개선의 분수령을 판가 전가 시점으로 보고 있다.

조현렬 삼성증권 애널리스트는 "부타디엔 단기 급등에 따른 원가 부담이 수익성에 부정적"이라며 "향후 수출 실적 확인이 필요하나, 2분기부터는 선별 판매를 통한 판가 인상이 시작된 것으로 판단한다"고 설명했다.

정경희 LS증권 애널리스트는 "원가 충격 노출로 인해 합성고무 마진이 전년 평균 대비 약 40% 축소됐다"며 "중동 사태에 따른 납사 부족 이슈는 전체 NCC 가동률 하락, 이에 따른 BD 생산량 감소로 이어진다"고 분석했다.

그러면서 "향후 국내분 감소 시 BD 특성상 해외 물량 확대는 추가 운임비 및 원료 안정성에 리스크로 작용할 수 있다"고 전했다.

금호석화의 주가는 13만2천200원 부근에서 오르내리고 있다. 실적 우려가 선반영되며 지난 2월 말(15만3천400원) 대비 약 14% 하락한 상태다. 컨센서스 제출 증권사들의 평균 목표주가는 약 16만2천원이다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요