한신평 "SK하이닉스, 사상최대 실적에도 그룹 신용도에는 간접적 역할"

"배터리 실적이 그룹 재무 향방의 핵심"

(서울=연합인포맥스) 한종화 기자 = 한국신용평가가 SK하이닉스[000660]의 사상 최대 실적에도 그룹 전반의 신용도 강화에 즉각적인 효과를 미치기는 어렵다고 평가했다.

장수명 한신평 수석애널리스트는 29일 그룹분석 웹캐스트를 통해 "SK하이닉스의 실적 호재가 그룹 전반의 신용도에 즉각적인 강화 요인이라기보다는 그룹 재무 구조의 하방 위험을 완충하는 간접적인 역할에 그칠 가능성이 있다"며 이같이 말했다.

지주사인 SK㈜가 SK스퀘어를 통해 보유한 SK하이닉스의 실질 지분율이 6% 수준에 그쳐 배당을 통한 자금 확보에 구조적 제약이 있는 점이 원인으로 꼽혔다.

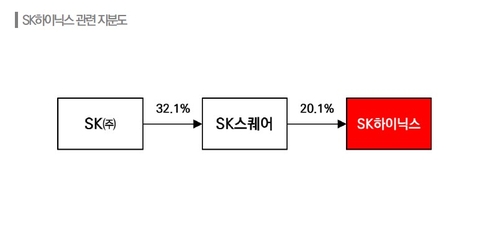

SK의 지배구조를 보면 SK㈜가 SK스퀘어의 지분 32.1%를 보유하고 있고, 다시 SK스퀘어가 SK하이닉스의 지분 20.1%를 보유하는 구조다.

[출처 : 한국신용평가]

장 수석애널리스트는 "SK하이닉스의 재무 여력은 지배구조와 규제 요인 때문에 그룹 차원에서 직접 활용하기가 쉽지 않다"며 "그 결과 반도체 사업 호조가 그룹 전반에 확산하기보다는 성과가 SK하이닉스에 집중되는 구조가 이어지고 있다"고 설명했다.

그룹 재무구조의 향방을 결정짓는 핵심 변수는 배터리 부문의 실적이다.

SK온은 작년 4분기 배터리 부문에서 약 4천400억원의 영업손실을 냈고, 이에 따라 SK온의 연결 기준 영업실적도 손실로 전환했다.

SK이노베이션[096770]도 SK E&S 합병이후 강화된 현금창출력을 바탕으로 재무 상황이 일부 개선됐지만, 신용 부담이 해소되기는 역부족인 것으로 평가됐다.

장 수석애널리스트는 "배터리 부문의 불확실성이 SK이노베이션의 신용도를 제약하는 요인으로 남아있으며 배터리 사업의 수익성 회복과 더불어 추가적인 재무 구조의 개선 여부를 중점적으로 모니터링할 예정"이라고 말했다.

장 수석애널리스트는 "배터리와 화학 부문의 실적 회복이 기대에 미치지 못할 경우 그룹 차원의 추가적인 사업구조 재편 가능성도 열려 있다고 보고 있다"고 덧붙였다.

jhhan@yna.co.kr

한종화

jhhan@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요