[노현우의 채권분석] 원군 어디쯤 왔나

(서울=연합인포맥스) 30일 서울 채권시장은 매파적으로 해석된 연방공개시장위원회(FOMC)를 소화하며 약세가 불가피할 것으로 보인다.

외국인 투자자 움직임에 따라 기울기는 달라질 수 있다. 최근 매도 규모가 상당한 점을 고려하면 추가 매도 여지가 크지 않을 것이란 관측도 있지만, 가격하락에 CTA의 '팔자' 주문이 쏟아질 가능성도 있다.

금리 레벨로 보면 국고채 3년물 기준 1차적으로 3.60%대 방어선을 지킬지가 관건이다. 지난달 23일 기록했던 고점인 3.630%는 2차 방어선으로 꼽힌다.

현물 수급상 WGBI 자금 유입은 기대 요인으로 꼽힌다. 지난달보다 더 많은 자금 유입을 예상하는 시각도 있는데, 시장의 약세를 얼마나 떠받칠지가 관건이다.

개장 전에는 3월 산업활동 지표가 발표되고, 장중 오전 11시에는 3월 국세 수입 현황이 공개된다.

중동 전쟁에도 펀더멘털 지표 개선을 확인하면 약세 압력이 커질 수 있다. 다만 경제 호조에 세수 유입 규모도 커질 것으로 보이는데, 속도를 확인할 필요가 있다.

심리상으론 연휴를 앞두고 장 후반부에는 위험관리에 치중하는 분위기가 강해질 수 있다. 전반적으로 외국인의 매도 공세에 국내 기관의 손익이 악화한 상황에서 WGBI 관련 외국인의 자금 유입에 촉각을 곤두세울 전망이다.

황금연휴에 거래일이 줄어든 영향에 내달 6일 국고채 30년물 입찰(5조원)을 앞둔 부담감도 점차 시장에 영향을 줄 수 있다.

연합인포맥스

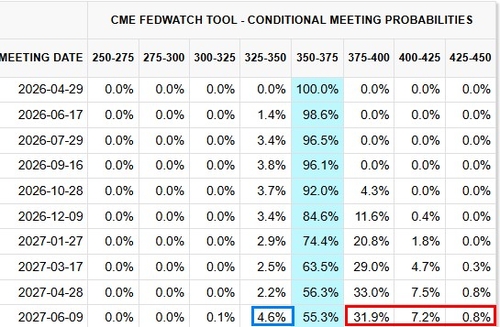

◇ 내년 6월까지 연준 인상 확률 39.1%…인하는 4.7%

연준 통화정책 성명서의 가이던스는 예상대로 유지됐지만, 연준 분열의 폭은 생각보다 크고 시점도 빨랐다.

스티븐 마이런 이사의 금리인하 주장은 어느 정도 예고된 재료지만, 세 지역은행 총재가 위원회 중론에 반기를 든 것은 의외다. 이들은 FOMC 성명에 '완화 편향'(easing bias)이 포함되는 것을 지지하지 않는다면서 반대표를 던졌다.

성명서는 향후 정책과 관련 "연방기금금리 범위의 추가 조정 폭과 시기를 고려할 때 위원회는 입수되는 정보와 전망, 위험의 균형을 고려하겠다(In considering the extent and timing of additional adjustments to the target range for the federal funds rate, the Committee will carefully assess incoming data, the evolving outlook, and the balance of risks)"고 명시했다.

일부 위원들은 여기서 '추가 조정'이란 문구가 완화적으로 해석될 가능성에 우려를 드러낸 것으로 보인다.

성명서가 발표된 후 채권시장은 내년 6월 인상 가능성을 40% 수준까지 반영했다. 동결 가능성은 55%, 인하 가능성은 5% 수준을 나타내는 데 그쳤다.

제롬 파월 의장이 의장 임기 종료 후에도 이사로 남겠다고 언급한 점도 매파적 재료로 해석됐다. 케빈 워시 차기 의장 지명자가 부임하더라도 당분간 인하를 위한 컨센서스 도출은 쉽지 않아 보인다.

과거에도 지역 연은 총재들이 반대표를 행사하는 경우는 종종 있었지만, 집행부는 단일화된 의견을 내놓곤 했다. 향후 연준 독립성을 우려한 파월 의장이 목소리를 높인다면 연준 집행부 내에서도 반대 의견이 표출될 가능성이 있다.

CME페드워치

◇ 믿을 건 WGBI…유입 물량 얼마나

연준발(發) 약세 압력이 커지는 상황에서 WGBI 사이클이 얼마나 충격을 완화할지가 관건이다.

최근 한 달간 흐름을 보면 WGBI 자금 유입에 환호하다 이후 시장 참가자들의 의심이 싹트는 흐름이 관찰된다. 이는 지수를 추종하는 패시브 자금들의 특성상 월말 리밸런싱 시점에 매수하는 경향이 큰 영향으로 보인다. 매수 하루 전에도 기류를 파악하기 어려운 셈이다.

이른 시점에 자금 유입을 예상하고 들어간 국내 기관은 다른 약세 재료에 손실을 보고 나오는 흐름도 관찰된다. 지난달 '마법'과도 같았던 WGBI 자금 유입이 이번에도 재현될지 지켜볼 필요가 있다.

대형 약세 재료를 소화해야 하는 상황이라 원군이 등장하기에는 최적의 시점이다. 지난달 30일 이후부터 전일까지 외국인의 국채 매수 규모는 약 10조8천억원에 달한다.

지난달 매수를 하려다 자체적 여건 미비에 투자를 집행하지 못한 기관도 상당한 것으로 전해진다.

국민연금이 최근 국고채 매수를 늘리고 있는 점도 기댈 구석이다. 주가가 급등함에 따라 주식 비중이 확대되면서 채권을 사들이는 것인데, 일방적이었던 주가 급등이 채권시장에도 '곁불'로 작용하는 셈이다. (경제부 시장팀 차장)

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요