대우건설 1분기 실적, 건축 부문 수익 개선이 '열일'…차입 부담 여전

본업 건축 매출총이익률 큰 폭 개선…"올해 마진 개선" 의견도

부채비율 줄었으나 여전히 '부담'

[출처: 연합뉴스 자료 사진]

(서울=연합인포맥스) 정필중 기자 = 대우건설[047040]이 올해 1분기 시장의 예상을 웃도는 깜짝 실적을 거둔 데는 비중이 큰 건축사업 부문의 수익 개선이 있었다.

다만, 부채비율이 소폭 줄었어도 차입 규모는 늘고 있는 터라 관련 재무 부담은 여전히 이어지는 상황이다.

30일 금융감독원 전자공시시스템에 따르면 대우건설은 연결 기준 매출 1조9천514억 원, 영업이익 2천556억 원을 거뒀다고 잠정 공시했다.

매출은 전년 동기 대비 6% 감소한 반면, 영업이익은 68.9% 개선됐다.

시장에서도 이 같은 영업이익 개선 폭을 예상하진 못했다.

최근 1개월간 국내 주요 증권사 5곳은 대우건설의 1분기 영업이익으로 22.8% 감소한 1천168억 원으로 예측했다.

주력 사업인 건축 부문의 수익성이 큰 폭으로 개선되면서 대우건설이 깜짝 실적을 거둔 것으로 풀이됐다.

[출처: 연합인포맥스 AI 인포그래픽]

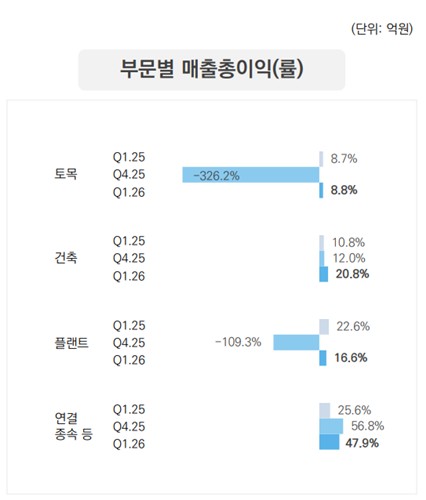

대우건설의 1분기 매출총이익률(GPM)은 18.6%로 집계됐다. 지난해 1분기 12.1%와 비교해 큰 폭으로 개선됐다.

매출총이익률은 매출액에서 매출원가를 제외한 매출총이익이 전체 매출에서 차지하는 비중을 의미한다. 매출총이익률이 높아졌다는 건 그만큼 원가를 줄이고 수익성을 제고했다는 의미다.

부문별 매출총이익률을 살펴보면 토목은 8.8%, 주택 건축은 20.8%, 플랜트는 16.6%로 집계됐다. 연결 종속 등은 47.9%다. 특히 주택 건축 부문은 1분기 매출액의 65.2%를 차지하는 주력 사업이다.

[출처: 대우건설 IR자료]

빅배스를 단행한 지난해 4분기를 제외하면, 주택 건축 부문의 매출총이익률은 분기마다 10~11% 정도로 유지됐다.

증권가에서는 이번 1분기에 일회성 이익 등도 반영됐으나, 이전보단 나은 수익성을 보일 것으로 전망됐다.

김승준 하나증권 연구원은 "건축 주택 부문은 2021년 착공 현장은 전부 종료됐고, 2022년 착공 현장도 7~8%만 남아있어 2025년보다 개선된 마진을 2026년에 보일 것"이라면서 "1분기 GPM 20.8%는 일회성 정산 이익 등이 반영됐으며, 2분기 마진은 이를 제거할 때의 마진 13.5%로 가정했다"고 분석했다.

다만, 차입 등의 재무 부담은 여전한 것으로 나타났다.

대우건설의 부채비율은 자본 증가로 지난해 말 대비 6.8%포인트(p) 감소한 277.7%로 집계돼 소폭 개선됐다.

차입금은 오히려 같은 기간 3천억 원가량 늘어난 4조1천680억 원을 기록했다.

차입 부담의 경우 신용평가사에서 그간 지적해온 부분이기도 하다. 공사 미수금 잔액 증가로 운전자본 부담이 커지면서 차입이 과중한 수준을 유지하고 있단 이유에서다.

부채비율도 안심할 수는 없다. 한국기업평가는 신용등급 하향 조정 요건 중 하나로 부채비율 200% 이상을 제시했다.

한국기업평가는 "2026년부터 상대적으로 채산성이 양호한 자체 사업 매출 비중이 확대되고, 할인 분양을 통한 매출채권 회수가 본격화될 것으로 예상됨에 따라, 단기간 내 수익성 및 재무구조가 일정 부분 개선될 가능성도 잔존"한다면서 "향후 수익성 개선 및 차입부담 완화 수준을 중심으로 모니터링할 예정"이라고 설명했다.

joongjp@yna.co.kr

정필중

joongjp@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요