한전, 1Q 영업익 4조 전망…중동·요금동결에 짓눌리는 호실적

(서울=연합인포맥스) 이재헌 기자 = 한국전력공사[015760]가 올해 1분기 4조원대의 영업이익을 기록하며 안정적인 흑자 기조를 이어갈 것으로 보인다. 국제 에너지 가격 안정에 따라 비용 부담은 줄었지만, 중동 전쟁 등 지정학적 리스크로 인한 원가 불확실성과 200조원이 넘는 누적 부채 해결을 위한 전기요금 정상화는 여전히 안갯속이라는 지적이다.

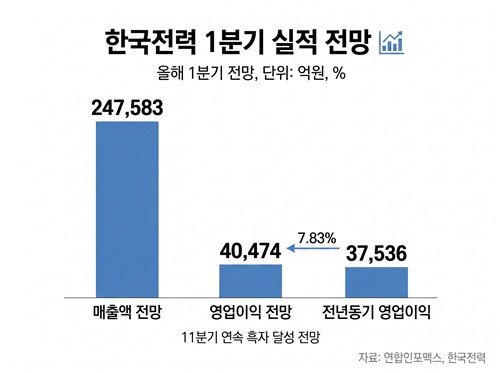

연합인포맥스가 3일 최근 1개월 내 한국전력 실적 전망치를 제출한 증권사 8곳의 컨센서스를 집계한 결과, 연결 기준 올해 1분기 매출액은 24조7천583억원, 영업이익은 4조474억원으로 추산됐다.

영업이익은 전년 동기(3조7천536억원) 대비 7.83% 증가한 수치다. 한전은 2023년 3분기 흑자 전환에 성공한 이후 11분기 연속 영업이익을 기록하며 수익 구조를 완전히 정상화했다는 평가가 나온다. 적자를 줄이기 위한 자구 노력이 시너지를 보이는 상황으로 분석된다.

[출처: 연합인포맥스 AI 인포그래픽]

실적 개선의 핵심 동력은 국제 에너지 가격 하락에 따른 비용 절감이다. 유연탄과 LNG 가격이 하락하면서 발전 자회사 연료비와 민간 구입 전력비가 크게 줄어든 것이 수익성 제고로 이어졌다. 원화 약세라는 악재 속에서도 원재료 가격 하락 효과가 이를 상쇄하며 견조한 실적을 뒷받침할 것으로 진단됐다.

다만 최근 중동 전쟁 등으로 인해 국제 유가 및 에너지 가격의 변동성이 확대되면서 원가 부담에 대한 불확실성은 다시 커지는 모양새다. 지정학적 리스크에 따른 에너지 공급망 불안이 장기화할 경우 수익성 개선 흐름이 제약될 수 있다는 우려가 나온다.

장기적인 재무 건전성 회복도 여전한 과제다. 한전 연결 기준 부채총계는 작년 말 기준 205조원이 넘는다. 부채비율은 417%다. 전문가들은 누적 적자를 해소하기 위해 전기요금 추가 인상이 불가피하다고 보지만, 총선 이후 요금 정상화 시점이 지연되면서 기업가치에도 부정적으로 작용하고 있다고 판단했다.

정혜정 KB증권 애널리스트는 "에너지 가격 하락 수혜로 이익 가시성이 높아졌다"면서도 "추가적인 주가 상승을 위해서는 요금 인상을 통한 재무 구조 개선 속도가 관건"이라고 말했다.

성종화 LS증권 애널리스트는 "구조적인 흑자 기조 안착은 확인되고 있다"며 "다만 총선 이후 기대됐던 요금 인상 모멘텀이 지연되면서 단기적인 주가 조정이 나타나고 있다"고 전했다.

한국전력의 주가는 4만4천원에서 오르내리고 있다. 정책 불확실성이 반영되며 지난 2월 고점(6만4천300원) 대비 30%가량 하락했다. 컨센서스 제출 증권사들의 평균 목표주가는 약 6만5천원이다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요