SK바이오팜, 세노바메이트 질주하는데…'다음 신약' 안 보이네

세노바메이트 매출 비중 97%…신규 파이프라인은 초기 단계

R&D 비용 확대에 수익성 부담

(서울=연합인포맥스) 정수인 기자 = SK바이오팜[326030]의 뇌전증 신약 세노바메이트(미국 제품명 엑스코프리)가 1분기에도 실적 성장을 이끌 것으로 예상됐다.

다만 단일 품목 의존도가 90%를 훌쩍 넘는 구조가 굳어지면서 '넥스트 세노바메이트' 부재에 대한 우려도 커지고 있다. 신약 개발에 투입되는 비용이 늘며 향후 영업이익 부담 요인으로 떠올랐다.

[출처: 연합인포맥스 AI 인포그래픽]

5일 연합인포맥스 컨센서스 종합(화면번호 8031)에 따르면 최근 3개월 내 실적 예상치를 발표한 국내 주요 증권사 6곳은 SK바이오팜이 1분기 실적으로 매출액 2천129억 원, 영업이익 720억 원을 거둘 것으로 내다봤다.

전년 동기 대비 매출은 47.5%, 영업이익은 180.35% 오른 수준이다.

세노바메이트는 처방 확대와 재고 조정 효과 소멸에 힘입어 견조한 성장세가 기대됐다.

이에 다올투자증권은 "엑스코프리 매출액은 1천958억 원으로 추정된다"면서 "여기에 해외 허가 마일스톤 인식이 더해지며 시장 기대치 상회가 예상된다"고 밝혔다.

경쟁 약물인 브리비액트(UCB)의 특허 만료로 세노바메이트가 특허가 유지되는 유일한 뇌전증 신약으로 자리잡은 점도 긍정적인 요인으로 꼽힌다. 파트너사의 진출 국가 확대로 추가적인 마일스톤(단계별 기술료) 유입도 기대되고 있다.

문제는 이 같은 성장 대부분을 단일 제품에 의존하고 있다는 점이다. 세노바메이트의 매출 비중은 2023년 말 91.3%에서 2024년 말 97%, 지난해 말 96.7%을 기록하는 등 전사 실적을 좌우하고 있다.

[출처: 연합인포맥스 AI 인포그래픽]

시장에서는 '넥스트 세노바메이트'에 대한 기대감이 크지만, 가시적인 성과는 아직 나오지 않고 있다.

회사는 최근 방사성의약품(RPT) 등 신규 파이프라인 후보물질을 추가하며 신약 개발을 확대하고 있으나 아직 초기 단계에 머물러있다.

비용 부담도 빠르게 커질 수 있다.

회사는 연구개발(R&D) 비용 증가 등으로 올해 판관비 예상치를 최대 5천700억 원으로 보고 있다. 연구개발비의 경우 전년 대비 약 560억 원 증가한 2천300억 원으로 추산됐으며, 비용 부담은 오는 2분기부터 점차 반영될 전망이다.

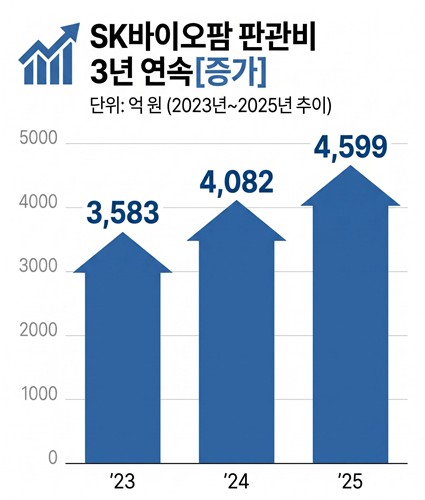

최근 3년간 판관비는 2023년 3천583억 원, 2024년 4천82억 원, 지난해 4천599억 원으로 꾸준히 증가해왔다.

연구개발비만 따로 봐도 지난해 1천743억 원으로 전년 동기(1천613억 원) 대비 131억 원 늘어나는 등 매년 증가세를 보이고 있다.

파이프라인 중에서는 가장 먼저 RPT(방사성의약품)인 SKL35501이 대장암, 전립선암 등 고형암을 대상으로 올해 1분기 내 임상 1상에 진입할 예정이다. 다만 실제 상업화까지는 상당한 시간이 필요할 것으로 예상된다. 세노바메이트는 2001년 기초 연구를 시작해 2019년에 미국 시장에 출시된 바 있다.

시장의 시선은 '새로운 매출 인식 이벤트'에 쏠려있지만 현재까지의 파이프라인 개발 단계, 그리고 비용 증가 속도는 우려 요인으로 남아있다.

1분기 실적을 전망했던 6개 증권사들 중 3곳(하나·미래에셋·키움)은 목표주가를 하향 조정하기도 했다.

김선아 하나증권 연구원은 "목표주가 하향은 금리 상승으로 인한 가중평균자본비용(WACC) 값의 빠른 상승과 판관비의 급격한 증가가 주된 이유"라면서도 "수년간 세컨드 프로덕트 도입이 늦어지고 있고 개발에 돌입한 후보물질이 너무 초기단계에 있어 기업가치 반영이 어렵기 때문"이라고 했다.

sijung@yna.co.kr

정수인

함께 보면 도움이 되는

뉴스를 추천해요