에이피알 "올해 연매출 2조원 후반 충분히 가능…美 관세 환급 200억대"

"2분기 실적, 1분기와 비슷하거나 소폭 상승 예상"

(서울=연합인포맥스) 정수인 기자 = 에이피알[278470]이 올해 연간 매출로 2조원대 후반을 충분히 달성할 수 있을 것이라며 자신감을 드러냈다.

미국 월마트와 코스트코 입점과 함께 오프라인 채널 확대에 속도를 내는 가운데 유럽 온라인 사업도 본격 성장 궤도에 올라섰다는 이유에서다.

미국 관세 환급 규모는 200억 원대 초중반으로 예상됐다. 정확한 반영 시점과 금액이 확정되진 않았으나 늦어도 3분기 정도부터 일정 부분 반영이 될 것 같다고 예상했다.

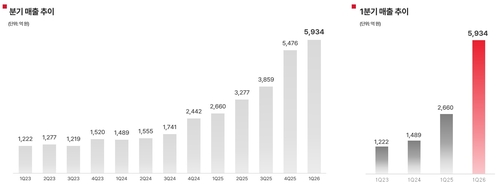

[출처: 에이피알]

신재하 에이피알 부사장은 7일 진행된 1분기 실적발표 컨퍼런스콜에서 이같이 밝혔다.

에이피알은 글로벌 성과와 주력 사업 부문의 고른 성장 등으로 1분기 역대 최대 분기 실적을 경신했다.

이날 회사는 1분기 연결 기준 잠정 실적으로 매출액 5천934억 원, 영업이익 1천523억 원을 거뒀다고 공시했다. 전년 동기 대비 매출과 영업이익은 각각 123%, 173.7% 늘었다.

분기 호실적을 달성한 에이피알에게 연간 매출 전망치 상향 여지가 있냐는 질문이 나왔다.

이에 대해 신 부사장은 "1분기 실적이 예상 가이던스 대비 훨씬 호실적을 기록했다"면서 "개인적으로는 2조원 후반대의 매출을 충분히 달성할 수 있을 것이라고 생각하고 있다"고 밝혔다.

지난 4분기 실적 발표 컨퍼런스콜 당시 신 부사장은 올해 실적 전망치를 발표하며 "올해 매출은 전년 대비 약 40% 성장을 2조1천억 원을 목표로 하고 있다"면서 "영업이익률은 25% 수준을 유지할 것"이라고 설명한 바있다.

오프라인 채널 확장 계획도 설명했다. 그는 "미국의 코스트코와 월마트에 입점 계획이 있다"며 "올해 2~3분기 사이 각각 입점이 될 것"이라고 말했다.

또한 아마존 채널에 출시한 제품들의 상위 제품들이 오프라인 채널에 공유될 예정이라고 했다. 그러면서도 "각 리테일사마다 주력하는 제품의 차별화 전략도 있다"면서 "특정 제품은 얼타(ULTA)나 월마트에 독점적으로 준비하는 등 채널별 독점 프로모션을 진행하는 전략들이 있다"고 설명했다.

미국과 유럽 등 현재 수요가 높은 서구권 시장을 중심으로 오프라인 공급해 나갈 예정이라고도 덧붙였다.

[출처: 연합인포맥스 캡처]

2분기 실적 전망도 긍정적으로 예상됐다.

신 부사장은 "2분기가 보통 계절적으로 가장 비수기라고 말하는 시즌인데 계절성과 무관하게 영업 상황은 좋다고 추정된다"면서 "1분기와 비슷하거나 소폭 상승한 정도 수준의 매출을 유지할 수 있지 않을까 본다"고 예상했다.

다만 회사의 전반적인 비용 부담은 늘고 있다. 중동 전쟁 등 지정학적 위험으로 공급 안정화를 도모하는 와중에도 글로벌 수요가 증가하면서 재고가 부족한 상황이 이어지고 있다.

신 부사장은 "4분기에 이어 큰 폭으로 항공 비용이 늘어난 편"이라면서 "1분기에 200억 원 정도를 썼다고 알고 있다"고 했다. 그러면서 "2분기에도 항공 비용은 발생할 것으로 보이나 1분기보다는 줄어들 것으로 파악된다. 3분기에는 2분기보다 줄어들 것으로 보인다"고 설명했다.

이어 매출 대비 판관비 비중을 설명했다.

그는 "매출 대비 비중으로 봤을 때 광고 선전비가 약 19%, 판매 수수료가 17%, 운반비가 7% 정도"라고 답했다.

sijung@yna.co.kr

정수인

함께 보면 도움이 되는

뉴스를 추천해요