GS, 이란 전쟁에 마진 붙었다…1분기 영업익 14% 증가 전망

핵심 자회사 GS칼텍스 전쟁 여파로 정제 마진 급등

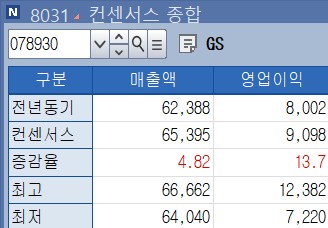

[출처: 연합인포맥흐 컨센서스 종합(화면번호 8031]

(서울=연합인포맥스) 변명섭 기자 = GS[078930]가 지난 1분기에 이란 전쟁 여파로 정제 마진이 급등한 GS칼텍스의 실적 호조에 힘입어 영업이익이 시장 예상치를 웃돌 것으로 전망됐다.

연합인포맥스가 8일 국내 주요 증권사 4곳이 3개월 내 제출한 GS의 1분기 실적 전망치를 종합한 결과, 영업이익은 전년 대비 13.7% 증가한 9천98억원을 거둘 것으로 집계됐다. 매출액은 6조5천395원으로 같은 기간 4.82% 성장할 것으로 예상됐다.

증권사들이 공통으로 꼽은 실적 호조 요인은 GS칼텍스의 정제 마진 급등이다.

정제 마진이란 원유와 정제 제품 간 가격 차이를 말한다.

미국과 이스라엘, 이란 전쟁 여파로 지난 3월 등·경유 평균 가격이 배럴당 193달러까지 치솟으며 전쟁 이전 대비 두 배 넘게 상승했다.

주요 증권사 분석에 따르면 아시아 지역의 정제 마진은 2016~2025년 평균 배럴당 2~3달러에서 30달러 수준으로 10~15배 뛴 것으로 파악됐다.

전우제 KB증권 연구원은 "중동·아시아·태평양을 통틀어 한국 정유사들이 유일하게 낮은 가격에 내수에 제품을 조달하면서도 높은 마진에 수출이 가능한 공급처가 됐다"고 평가했다.

이어 "GS칼텍스는 고도화율이 높아 다양한 원유를 구매할 수 있고 효율적인 제품 믹스로 가공할 수 있다"고 설명했다.

GS칼텍스는 이란 전쟁의 영향으로 지난 3월에 석유화학 설비 일부와 윤활기유 설비 가동률을 낮췄지만 정유 부문에서 1조2천억원, 석유화학 부문에서 525억원의 영업이익을 기록했을 것으로 추정됐다.

GS에너지 등 다른 자회사들의 실적 개선도 뒷받침됐다. GS리테일은 편의점·슈퍼마켓 부문이 개선되고 홈쇼핑이 견조한 흐름을 유지한 것으로 분석됐다.

다만 호르무즈 해협이 조기 정상화될 경우 실적 모멘텀이 약화할 수 있다는 경고도 나왔다.

이충재 한국투자증권 애널리스트는 "현재 주가는 2026년 예상 주가순자산비율(PBR) 0.44배 수준으로 보인다"며 투자 의견 중립을 유지했다.

GS는 오는 13일에 1분기 실적을 발표할 예정이다.

msbyun@yna.co.kr

변명섭

msbyun@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요