[이종혁의 투자] 'Rule of 40'의 역설…팔란티어 압도한 K-반도체

(서울=연합인포맥스) 인공지능(AI) 테마에 힘입어 코스피 지수가 연일 사상 최고치를 경신 중이다. 중동 사태에 따른 공급망 불안과 물가 상승 압력, AI로 인한 기존 산업 피해 우려 등이 여전한데도 증시는 아랑곳하지 않는다. 이러한 상승 동력의 중심에는 단연 삼성전자와 SK하이닉스(삼전닉스)가 있다. AI 공급망 내 메모리 수급 불균형이 심화하면서 두 기업에 관한 내러티브가 '경기순환에 민감한 제조업'에서 '필수 AI 인프라'로 바뀌고 있다.

최근 폭발적 성장의 아이콘인 팔란티어가 지난 1분기 역대 최대 성장률을 달성했다고 자랑하는 와중에 삼전닉스의 존재감이 드러나는 일이 있었다. 팔란티어는 매 분기 '40의 법칙(Rule of 40)'이라는 지표를 활용해서 독보적 성장성과 수익성을 과시해왔다. 통상 매출성장률과 조정 영업이익률을 합산한 수치가 40%를 넘으면 우량 소프트웨어 기업으로 평가받는데, 팔란티어는 127%에서 145%로 올랐다고 공개했다. 알렉스 카프 최고경영자(CEO)는 이를 두고 '독보적 수준'이라고 지칭하기도 했다.

*그림*그러나 이번에 팔란티어보다 훨씬 높은 위치를 메모리 업체 SK하이닉스(270%)와 마이크론(265%)이 차지했다. 팔란티어는 사실상 3위였으며 엔비디아(141%), 삼성전자(112%)가 뒤를 이었다. 그 아래로는 TSMC(93%), 메타(84%), 마이크로소프트(68%), 구글(64%) 순서였다. 이는 지금 메모리 업체가 빅테크나 팔란티어 같은 소프트웨어 업체보다 성장과 수익성 모두가 유망하다는 것을 보여준다. 물론 소프트웨어 같은 반복 매출(Recurring Revenue) 기반이 아닌 제조업에 이를 적용하는 것이 부적절해 보이기도 한다. 하지만 이제 메모리는 단순 제조업을 넘어, AI 인프라의 핵심으로서 소프트웨어의 구독형 모델과 유사한 수익 안정성과 성장성을 확보하기 시작했다는 의미 부여도 가능하다. 이는 밸류에이션의 질적 변화로 이어지는 실마리를 제공한다.

왼쪽에서 다섯번째 하늘색이 한국. 출처 : BIS

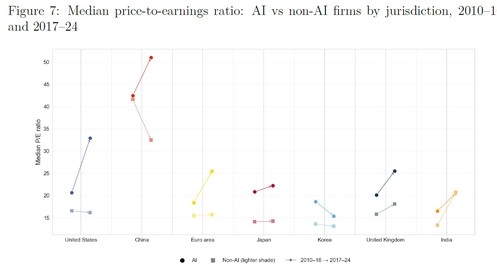

그동안 한국의 메모리 반도체 업체들은 유독 해외 기업 대비 낮은 평가를 받아왔다. 국제결제은행(BIS) 보고서에 따르면 AI 붐 이전(2010~2016년)과 이후(2017~2024년)를 비교한 결과 미국, 중국, 유럽 등의 AI 기업 주가수익비율(PER)이 가파르게 상승할 때 한국만 뒷걸음질을 쳤다. 미국 기업의 PER이 20배 초반에서 30배 중반으로 오를 때 한국은 10배 후반에서 10배 중반으로 내렸다. 중국이 40배에서 50배로, 유럽이 10배 후반에서 20배 중반으로, 일본이 20배 초반에서 중반 근처로, 인도가 10배 중반에서 20배로 PER이 올랐다.

'대상을 바라보는 방식을 바꾸면 대상이 변화한다'는 말이 있다. 이제 삼전닉스를 굴뚝산업이 아닌 AI 가치 창출의 핵심으로 바라보는 근본적인 변화가 나타나고 있다. 이전까지는 경기 순환에 따른 실적 진폭이 크다 보니 전통적으로 주가순자산비율(PBR)을 주된 가치평가 지표로 사용해왔으나, 커스텀 HBM이나 장기계약 체결 등의 변화를 이유로 이제 PER이나 에비타 대비 기업가치(EV/EBITDA)를 적용하는 증권사가 등장한다. 결국 관건은 삼전닉스가 상생하는 노사 관계와 파운드리 사업 턴어라운드 등에 힘입어 지속 가능한 AI 인프라 기업으로 완전히 거듭날지에 달렸다. 주가 상방이 크게 열리거나 아니면 닫힐 수도 있다. 이에 따라 국내 증시 방향도 결정될 전망이다. (선임기자)

liberte@yna.co.kr

이종혁

liberte@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요