"코스피, 최악 시나리오에도 7,200선 바닥…실질금리 여전히 마이너스"

(서울=연합인포맥스) 전병훈 기자 = 심리적 마지노선으로 여겨진 미국 30년물 국채 금리가 5%를 넘어서는 등단기물부터 장기물까지 심리·역사적 저항선을 돌파하며 글로벌 금융시장에 부담을 주고 있다.

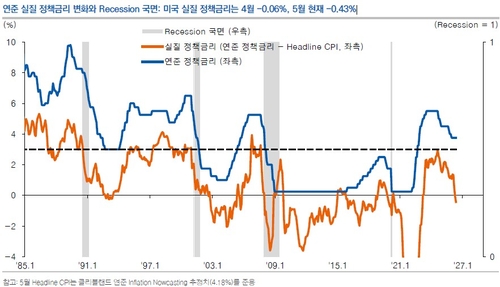

다만 실질 정책금리는 여전히 마이너스 구간에 머물러 있어, 최악의 경우에도 코스피 하단은 7,200선에서 막힐 것이란 분석이 나왔다. 명목금리와 실질금리가 엇갈리는 국면인 만큼 향후 조정을 매도가 아닌 매수 기회로 활용해야 한다는 판단이다.

김용구 유안타증권 연구원은 18일 보고서에서 "연준 금리인상 우려가 통제되는 명목·실질 금리 엇갈림 국면에선 잠복 불확실성의 극한을 상정하더라도 시장 충격은 코스피 최대 하락률(MDD) -10% 수준에서 한정될 것"이라며 "코스피 진바닥은 7,200포인트 내외에서 형성될 공산이 크며, 조정은 파는 조정이 아닌 시장·반도체를 사는 조정으로 활용하는 것이 합당하다"고 밝혔다.

5월 15일 종가 기준 미 국채 2년물은 4.08%, 10년물은 4.60%, 30년물은 5.13%로 각각 임계선인 4.0%·4.5%·5.0%를 모두 넘어섰다.

김 연구원은 이를 ▲관세·유가 등 지정학적 물가 충격 확산 ▲연준 금리인상 전망 급부상 ▲미국 재정 건전성 악화 우려 ▲글로벌 국채시장 투매 릴레이가 복합적으로 작용한 결과로 분석했다.

시카고상품거래소(CME) 페드워치(FedWatch) 기준 12월 연방공개시장위원회(FOMC) 금리인상 확률은 62.6%까지 올라온 상태다.

다만 김 연구원은 실질 정책금리가 여전히 마이너스라는 점에 주목했다. 연준 정책금리(3.75%)에서 미국 헤드라인 소비자물가지수(CPI) 전년 대비 증감률을 차감한 실질 정책금리는 4월 기준 마이너스 0.06%, 5월 현재 마이너스 0.43%로 집계됐다. 5월 수치는 클리블랜드 연준의 인플레이션 나우캐스팅 추정치(4.18%)를 적용한 결과다.

김 연구원은 "시장금리나 정책금리 모두 명목 기준으론 부담스러운 것이 사실이지만, 현 물가 압력을 감안하면 여전히 확장적인 금융 환경이 지속되고 있다는 의미"라고 진단했다.

실질주가 측면에서도 과열 부담은 크지 않다는 평가다. S&P500과 코스피 지수를 미국 헤드라인 CPI로 할인해 산출한 장기 실질주가를 보면, S&P500은 장기 추세선에 부합하는 적정가치(Fair Value) 수준이다. 그러나 코스피는 오히려 추세선을 밑도는 저평가 구간에 있다는 것이 김 연구원의 분석이다.

그는 "코스피가 지난해 4월 9일 저점(2,293.7포인트) 이후 기록적인 상승세를 보이면서 과열 부담과 쏠림 피로가 꾸준히 제기되고 있다"면서도 "실질주가 기준으론 여전히 장기 추세선 아래의 저평가 구간"이라고 설명했다.

[출처: 유안타증권]

bhjeon@yna.co.kr

전병훈

함께 보면 도움이 되는

뉴스를 추천해요