K자형 성장 이번엔 다르다…"연내 두번 인상" 시각 이유는

(서울=연합인포맥스) 김정현 기자 = 수출과 내수의 성장이 괴리를 이루는 'K자형' 성장에도 기준금리가 연내 두 차례(50bp) 인상될 수 있어 채권업계의 듀레이션 축소 유지가 필요해 보인다는 진단이 나왔다.

19일 신한투자증권은 'K자형 성장과 금리'를 주제로 한 채권시장 전망 보고서를 발간하고 이 같은 분석을 내놨다.

김찬희 신한투자증권 연구원은 먼저 과거 K자형 성장 구도 하의 금리 정책 궤적을 짚었다.

2003년~2004년 당시 수출은 중국 효과로 고공행진한 반면 내수는 카드 사태 이후 위축이 심화됐는데 한국은행은 금리 인하로 대응했다.

반면 2010년~2011년 완만한 K자형 구도에서는 금리 인상을 결정했다. 당시 중국 익스포저가 높은 업종을 중심으로 수출 호조가 이어진 가운데 내수 침체가 덜하다는 판단으로 기준금리를 높였다는 것이다.

김 연구원은 현재는 인공지능(AI)발 반도체 초호황이 이어지며 수출 성장이 압도적인 가운데 내수도 바닥을 통과했다고 지적했다. 2003년~2004년 당시 금리 인하로 대응했던 시나리오가 이번에는 불가능하다는 판단이다.

여기에 소비자물가가 지난해 하반기부터 목표치(2%)를 상회한 이후 상향 추세에 있다는 점도 고려했다.

김 연구원은 아울러 주식 시장으로의 머니무브가 지속될 것으로 보이는 가운데, 이 같은 머니무브보다는 채권시장의 자체 요인으로 인한 움직임이 클 것으로 예상했다.

김 연구원은 "K자형 성장에도 펀더멘탈 여건을 고려하면 연내 두 차례 기준금리 인상이 예상된다"면서 "긴축 경계가 연중 지속될 것"이라고 말했다.

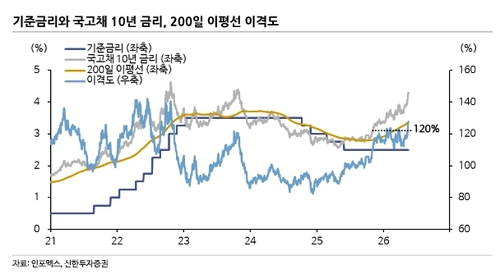

그러면서 "듀레이션 축소를 유지하고 이격도를 활용한 트레이딩 전략이 필요하다"고 덧붙였다.

신한투자증권

jhkim7@yna.co.kr

김정현

jhkim7@yna.co.kr