"인플레 때문이 아니다"…美 국채 상황이 심각한 이유

(서울=연합인포맥스) 권용욱 기자 = 미국 국채시장이 10년물 이상의 장기물을 중심으로 가치가 빠르게 무너지고 있다. 장기 국채 금리의 급등은 인플레이션에 기반한 기대 심리보다 명목 금리 급등에 따른 영향이 보다 큰 것으로 분석된다.

이는 단순한 물가 문제가 아닌, 구조적인 고금리 기조를 시사하는 것일 수 있다고 전문가들은 진단했다.

20일 연합인포맥스에 따르면 간밤 미국 10년물 국채금리는 전 거래일 오후 3시 기준가 대비 4.50bp 상승한 4.6680%에 거래됐다.

30년물 국채금리는 5.1810%로 3.40bp 올라갔다. 30년 금리는 장중 5.1970%까지 올라 2007년 7월 이후 최고치를 경신했다.

미국 10년물과 30년물 금리는 모두 주요 마지노선으로 인식되던 4.5%와 5%선을 각각 상향 돌파했다. 당초 마지노선에서 실질적인 매수세가 유입될 것으로 기대됐지만, 시장의 매수세는 나타나지 않았다.

현재 시장의 관건은 투자자들의 매수 시점이지만, 특정 금리 수준을 예단하기가 쉽지 않다는 게 전문가들의 설명이다. 이는 호르무즈 해협의 폐쇄 기간이 얼마나 길어질지에 따라 크게 좌우되기 때문으로, 중동 정세를 둘러싼 불확실성이 어느 때보다 커진 것으로 평가된다.

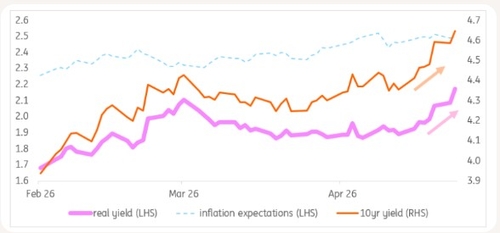

특히 주목할 것은 미국 채권금리가 인플레이션 기대 심리보다는 명목 금리 상승과 함께 움직인 경향이 컸다는 부분이다.

ING는 채권 금리(명목)와 실질 금리, 인플레이션 기대 등 세 가지 지표를 비교하며 "인플레이션 기대 심리가 부상하긴 했으나, 최근 10년물 금리의 상승세를 이끈 직접적인 동력이 아니다"라며 "10년물 금리 상승은 실질 금리의 상승과 궤를 같이하고 있다"고 풀이했다.

그러면서 "지난 한 주간 발생한 채권 금리의 거대한 상승세는 인플레이션 기대 심리에서 비롯된 것이 아니라, 순수하게 실질 금리 상승으로 인해 나타났다"고 강조했다.

자료 : ING

주요 분기점은 지난 주말 미·중 정상회담이었다. 회담 전까지 인플레이션 기대 심리가 완만하게 상승하며 국채 금리를 끌어올렸는데, 당시까지만 해도 주목할만한 매도세는 발견되지 않았다고 ING는 분석했다.

그런데, 회담 직후 유의미한 순매도세와 함께 실질 금리가 동반 상승했고, 이러한 연쇄 반응은 현재까지도 이어지고 있다.

인플레이션 기대 심리가 채권 금리를 끌어올리는 것은 미래에 물가가 가파르게 오를 것이란 우려를 반영해 투자자들이 채권 가치를 재산정하는 과정이다. 이 경우 대규모 매도세가 동반되지 않더라도 금리가 완만하게 상승하는 특징을 보인다.

반대로 실질 금리가 명목 금리를 끌어올리는 것은 채권의 실질적인 순매도세가 강하게 유입되는 과정이다. 투자자들이 당장 직면한 위험을 감내하는 대가로 더 높은 보상을 직접적으로 요구하는 것으로, 명목 금리가 한계를 넘어서 폭등하는 오버슈팅 현상을 유발한다.

이번 미·중 정상회담에서 중동 전쟁과 관련해 뚜렷한 해답이 나오지 않았고, 이에 따라 불확실성이 어느 때보다 커졌다는 판단 속에 실질적인 채권 순매도세가 쏟아진 것이다.

통상 실질 금리가 명목 금리를 끌어올린 경우 향후 지정학적 위기가 해소돼 인플레이션 우려가 진정되더라도 장기 채권 금리가 쉽게 떨어지지 않는 경향이 있다고 전문가들은 설명했다.

ING는 "통상적으로 실질 금리 상승은 견고한 실물 성장을 반영하기 때문에 이번 금리 상승세는 더욱 암울한 상황"이라며 "설사 호르무즈 해협이 재개방되더라도 실질 금리는 여전히 높은 수준을 유지할 수 있기 때문"이라고 평가했다.

실질 금리 상승을 촉발한 불확실성에는 미국 대내적인 문제도 들어 있다.

연방준비제도(Fed·연준) 의장 교체에 관한 것으로, 채권 시장은 케빈 워시의 연준의 행보를 쉽게 가늠하지 못하고 있다.

버지니아대 경제학 교수인 에릭 리퍼는 "장기 국채 금리가 급등한 근본적인 문제가 있다"라며 "채권시장은 케빈 워시를 신뢰하지 않는 게 아니라, 그가 어떤 사람인지 확신하지 못하고 있다"고 설명했다.

경제지 포춘은 "채권시장이 비난할 만한 즉각적인 원인은 바로 케빈 워시"라며 "그는 불신받는 인물이라기보다는 알려지지 않은 인물에 가깝다"고 분석했다.

이어서 "우려되는 것은 그가 대통령을 달래려다 인플레이션과 에너지 충격으로 어려움을 겪고 있는 경제에 더 타격을 줄 수 있다는 것"이라며 "시장은 바로 그러한 상황에 대비해 추가적인 수익률을 요구하는 것"이라고 강조했다.

이같이 미래 불확실성에 대한 보상 차원에서 나타나는 대규모 채권 매도세는 구조적인 금리 급등으로 이어질 수 있다.

ING는 "이번 채권 금리 급등은 일시적이기보다 구조적인 변화일 수 있다"라며 "미국 국채 시장을 바라보는 시각은 '안정적'이라는 확신에서 시장이 자칫 ''통제력을 잃을 수 있다'는 우려로 바뀌고 있다"고 진단했다.

은행은 "미국 10년물 국채 금리는 4.75%까지 오를 수 있고, 5%선까지 폭등할 위험도 배제할 수 없다"라며 "설사 인플레이션 우려가 완화되더라도 금리는 4.25% 밑으로 쉽게 내려가지는 않을 것"이라고 추정했다.

ywkwon@yna.co.kr

권용욱

ywkwon@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요