[초장기커브 정상화] "살 이유 작아진다"…보험사에 닥친 금리급등 연쇄작용

(서울=연합인포맥스) 노현우 기자 = 국고채 금리가 급등하면서 보험사들의 초장기 국고채 매수 유인이 빠르게 축소되고 있다.

보험사별로 차이가 있지만, 통상 금리 상승에 부채 평가액이 줄어들면서 이에 맞춰서 듀레이션 자산을 확보할 필요성이 줄어들어서다.

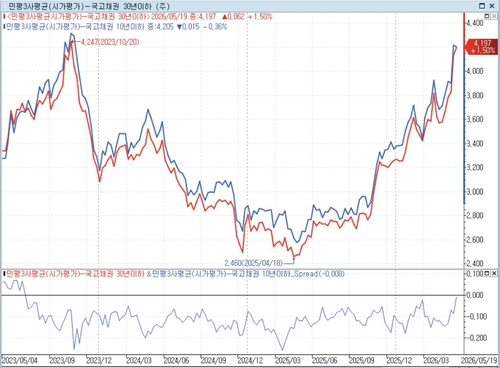

20일 채권시장에 따르면 국고채 30년물과 10년물 스프레드는 전일 장 후반 플러스(+) 구간에 들어서며 한때 역전 폭이 해소됐다.

전일 민평금리 기준으로는 30년 금리가 10년 금리를 다시 0.8bp 밑돌았지만, 커브 정상화 가능성을 키웠다. 30년 금리가 글로벌 채권 약세와 대내 보험사 수요 약화에 맞물려 빠르게 치솟고 있다.

채권시장에서 주목하는 것은 가속도다. 시장금리가 오를 경우 이를 토대로 추산하는 부채 평가액이 줄어들면서 이에 맞춰 듀레이션 자산에 대한 수요도 줄어든다. 수요 감소는 금리에 추가 상승 압력을 가하면서 부채는 더 축소되는 순환 효과가 발생한다.

한 보험사 출신 채권 딜러는 "보험사는 통상 금리가 내리면 내릴수록 더 사야 하고 오르면 오를수록 더 팔아야 한다"며 "금리가 오르면 부채 평가액이 줄어들게 된다"고 말했다.

최근 일부 보험사의 본드포워드 언와인딩도 눈길을 끄는 부분이다.

자산 듀레이션을 부채 듀레이션보다 더 많이 헤지해놓은 상황에서 금리가 오르자 평가손실이 확대되며 매도 유인이 커졌다는 평가다.

다만 당국의 대응은 초장기 커브 움직임에 변수가 될 수 있다.

재경부는 내달 국고채 발행 규모와 비중을 탄력적으로 운용하겠다고 밝혀 놓은 상황이다.

주요국 대비 장기 구간의 약세 쏠림이 심화하지 않은 배경으로 지목되는데, 내달 초장기 발행 물량 등에 따라 커브에 영향을 줄 수 있다.

증권사의 한 채권 딜러는 "30년 발행 물량이 얼마일지가 관건이 될 것이다"며 "장중 초장기 커브를 두고 변동 폭이 커지는 등 경계감은 유지되고 있다"고 말했다.

연합인포맥스

hwroh3@yna.co.kr

노현우

hwroh3@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요