아연보다 '銀' 많은 고려아연…어닝서프라이즈 뒤 부메랑

은 매출 비중 51% 돌파…귀금속 약세·환율 변동에 주가 변동성 확대

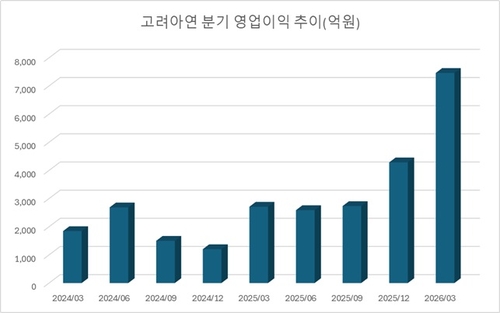

(서울=연합인포맥스) 이재헌 기자 = 고려아연[010130]이 올해 1분기 사상 최대 분기 실적을 거두며 어닝서프라이즈(깜짝 실적)를 기록했지만, 주가는 오히려 고점 대비 하락세를 면치 못하고 있다. 사명과 달리 주력 품목이 아연에서 은(銀)으로 바뀐 영향으로 분석된다. 국제 귀금속 가격 변동성에 노출된 리스크의 부메랑으로 다음 분기에는 영업이익이 둔화할 것으로 전망된다.

20일 고려아연에 따르면 올해 1분기 별도 매출액 4조2천950억원 중 은 매출만 2조2천21억원에 달했다. 전체의 51.3%를 차지했다. 은을 포함한 귀금속 비중은 65.7%까지 높아진다.

이에 따라 올해 1분기 연결 기준 영업이익(7천461억원)은 전년보다 175.2% 폭증했다. 글로벌 은 생산량 1위 기업인 만큼 귀금속 가격 랠리의 수혜를 집중적으로 입었다. 주요 품목의 판가 상승 속에서 은 판매량 증가가 복합적으로 작용하며 개선된 수익성을 과시했다.

[출처: 연합인포맥스 화면번호 8109]

과거 성장을 견인했던 아연 매출은 7천853억원으로 18.3%에 그쳤다. 2년 전만해도 연간 매출액에서 아연이 은을 앞섰다. 작년부터 급격히 진행된 골드·실버 러시에 포트폴리오 비중이 역전됐다.

하지만 투자자들은 눈앞의 실적 수치보다 편중된 사업 현황을 우려하는 분위기다. 인플레이션 압력과 고금리 장기화 부담으로 국제 은 가격이 단기 조정을 받자 주가가 직격탄을 맞았다. 이달 초 종가 기준 175만원에 근접했던 주가는 은값 조정과 함께 하락세로 돌아섰다. 최근 2주간 24%가량 급락했다.

[출처: 연합인포맥스 화면번호 3111]

더불어 영업이익의 서프라이즈와 달리 순이익의 부진을 걱정하는 목소리도 나온다. 고려아연의 1분기 지배주주순이익은 3천546억원으로 시장 기대치를 22%가량 밑돌았다. 분기 말 환율 상승으로 인해 약 562억원 규모의 외화환산손실이 영업외손실로 반영된 결과다. 미국 제련소 프로젝트 자회사 출자와 신규 전략금속 사업 등 대규모 투자를 준비하는 만큼 실질적인 현금 유입이 중요하다는 지적이다.

증권가에서는 2분기 연결 영업이익이 5천억원대로 둔화할 것이라는 전망이 제기된다. 깜짝 실적의 기세가 얼마나 꺾일지, 역시 은이 키를 쥔 상황으로 판단됐다.

박광래 신한투자증권 애널리스트는 "2분기 이후 은 판매량과 가격의 하방 지지, SMC(호주 제련 자회사)의 조업 정상화, 신규 전략금속 사업의 가시화 여부 등이 실적 방어 및 주가 재평가의 핵심 변수가 될 전망"이라고 말했다.

jhlee2@yna.co.kr

이재헌

jhlee2@yna.co.kr

함께 보면 도움이 되는

뉴스를 추천해요